All information om Alaska Airlines Visa-kreditkort, Chase Sapphire Preferred® och American Express® Green Kortet har samlats in oberoende av CreditCards.com och har inte granskats av emittenten.

![]()

Bästa utan utländsk transaktionskredit kort

Capital One Quicksilver Cash Rewards Kreditkort: Bäst för pengarna tillbaka

Quicksilver är ett lättförståeligt belöningskort: Det får obegränsat 1,5% kontant tillbaka på alla inköp och har en registreringsbonus på $ 200 för att spendera $ 500 under de första tre månaderna. Som ett extra välkomnande erbjuder detta schablonbelagda kort ett 0% -introduktionserbjudande vid köp i 15 månader (15,49% – 25,49% variabel ränta därefter) – ett perfekt fönster för att köpa en resa som ska betalas av i steg. Dessutom har detta kort ingen årsavgift. Medan dess flexibla, enkla belöningar och uppnåbara introduktionserbjudande gör detta till ett lättanvänt kort finns det mer värdefulla belöningar där ute för erfarna kortinnehavare. Läs vår fullständiga recension.

Discover it® Cash Back: Bäst för roterande bonuskategorier

En av de få utvalda som erbjuder sin belöningsnivå, Discover it Cash Back erbjuder 5% tillbaka på upp till $ 1 500 i spendera varje kvartal på roterande kategorier som restauranger, grossistklubbar och till och med onlinehandlare (aktivering krävs). Efter att ha nått tröskeln på 1 500 dollar under ett kvartal sjunker belöningsgraden till 1% (samma som alla andra inköp). Dina intäkter matchas i slutet av ditt första år som kortinnehavare tack vare Discovers Cashback Match, som kan belöna måttliga utgifter med så mycket som $ 600 kontant tillbaka när du kapitaliserar på roterande kategorier. En sak att komma ihåg är att du måste registrera dig för de ökade belöningarna före varje kvartal. På grund av begränsad internationell tillgänglighet kan du dessutom behöva undersöka om Discover accepteras vart du än reser. På den ljusa sidan avslutar detta kort året genom att belöna inköp på Amazon.com, Target.com och Walmart.com, precis i tid för semestershopping. Läs vår fullständiga recension.

Kreditkort Capital One VentureOne Rewards: Bäst för schablonbelöning

VentureOne erbjuder resenärer 1,25X miles på alla inköp plus ingen årsavgift. Miles löper inte ut under hela kontot och det finns ingen gräns för hur mycket du kan tjäna med det här kortet. För att välkomna nya kortinnehavare delar Capital One ut 20 000 mil efter att ha spenderat 500 dollar under de första 3 månaderna (ett värde på 200 dollar). Du får också Visa Signature-förmåner, som garantihanteringsservice och rese- och nödhjälp. Utöver resefördelarna kommer kortet med ett introduktionsperiod på 0% vid köp i 12 månader, följt av en vanlig april på 15,49% -25,49% (variabel). Läs vår fullständiga recension.

Chase Sapphire Reserve®: Bäst för internationella resenärer

Till skillnad från de flesta har detta kort en årlig resekredit på $ 300 för kortinnehavare att spendera var som helst i världen. Sapphire Reserve belönar kortinnehavare med 3X poäng på resor och 3X poäng på middag efter att ha gått igenom din resekredit plus 10X poäng på Lyft till mars 2022 och 1X poäng någon annanstans. Årsavgiften på $ 550 kan ge dig en paus. Men här är kickern: Poängen är obegränsade, upphör inte och får 50% boost på resebelöningar när du löser in via Chase Ultimate Rewards-portalen. Som en registreringsbonus erbjuder Chase 50000 efter att ha spenderat 4000 dollar under de första tre månaderna. Det betyder att din registreringsbonus är värt $ 750 när du löser in för resor genom Ultimate Rewards-portalen. Läs vår fullständiga recension.

American Express® Gold Card: Bäst för inga mörkläggningsdatum

Vissa resekort erbjuder inga mörkläggningsdatum och American Express Gold Card är ett av dem. Tjäna ett välkomsterbjudande på 60 000 poäng efter att du har spenderat 4000 dollar under de första sex månaderna av kortmedlemskapet. Tjäna också 4X poäng på amerikanska stormarknader (på upp till $ 25.000 per kalenderår, sedan 1X poäng). Slutligen tjänar du 4X poäng på restauranger, inklusive takeout och leverans, 4X poäng på Uber Eats-inköp, samt 3X poäng på flyg som bokas direkt med flygbolagen eller på amextravel.com. Medan den årliga avgiften på $ 250 kan få dig att tveka, är dessa belöningar stora. Läs vår fullständiga recension.

Platinum Card® från American Express: Bäst för tillgång till lounge

Med Platinum-kortet i plånboken får du tillgång till Global Lounge Collection, som Amex säger är det enda kreditkortprogrammet för flygplatslounge som inkluderar egna platser runt om i världen. Det avancerade kortet erbjuder också flexibilitet när du reser, med 5X poäng på flyg som bokas direkt med flygbolagen eller med American Express Travel (med start 1/1/21, tjänar 5X poäng på upp till $ 500.000 på dessa inköp per kalenderår) och 5X poäng på förbetalda hotell bokade på amextravel.com.Det här alternativet innehåller också obegränsade poäng som inte går ut, och en välkomstbonus på 75 000 poäng efter en utgift på 5 000 dollar under de första sex månaderna. Platinum-kortet blir inte billigt – med en årlig avgift på 550 $ – men gör sitt bästa för att direkt kompensera det med upp till 100 $-avgift för Global Entry / TSA PreCheck och Uber- och hotellkrediter. Läs vår fullständiga recension.

Bank of America® Travel Rewards-kreditkort: Bäst för resebelöningar

En belöningsgrad på 1,5 poäng per spenderad dollar gör det enkelt att stapla upp resebelöningar, även om du inte redan är en frekvent resenär. Bank of America Travel Rewards-kreditkort gör resebelöningar ännu mer tillgängliga genom att låta dig lösa in dina poäng som en kredit för varje reseköp som gjorts på kortet under de senaste 12 månaderna. Om du redan är medlem i Preferred Rewards kan du öka dina belöningar med 25% -75%, beroende på ditt kontosaldo. Läs hela recensionen.

Upptäck det® Miles: Bäst för nya kortinnehavare

Om du letar efter ett resekreditkort men inte vill låsa dig i förvirrande punkter erbjudanden eller en årlig avgift kan Discover it Miles bara ha det du letar efter. Tjäna 1,5X miles på alla inköp och få sedan matchade miles i slutet av ditt första år. Så om du tjänar 35 000 miles blir det 70 000 miles i slutet av ditt första år. Glasyren på kakan: Det finns inga årliga avgifter och inga utländska transaktionsavgifter. Läs vår fullständiga recension.

Marriott Bonvoy Bold ™ kreditkort: Bäst för Marriott-belöningar

Marriott Bonvoy Bold utan årlig avgift belönar både för lojalitetsutgifter och allmänna resekostnader. Tjäna 3X poäng på över 7000 hotell som deltar i Marriott Bonvoy ™. Tjäna också 2 poäng för varje dollar som spenderas på andra reseköp, inklusive flygbiljetter, taxibilar och tåg. Registreringsbonusen är lite låg: Tjäna 30 000 poäng efter en spendering på 1 000 dollar under de första tre månaderna. Läs vår fullständiga recension.

Capital One Venture Rewards-kreditkort: Bäst för registreringsbonus

Venture Rewards-registreringsbonusen är enkel och riklig – tjäna 60 000 miles efter att ha spenderat 3000 dollar under de tre första månaderna av kortmedlemskapet. Det kommer med en $ 95 årsavgift, men detta kort erbjuder också 2X miles på alla inköp, plus praktiska funktioner som TSA PreCheck-kredit och lätt överförbara miles. Dessutom har Venture-kortet inga mörkläggningsdatum, inga utgångsdatum och inga begränsningar för att tjäna miles. Nackdelen är att milesöverföringar i ett mindre än idealt förhållande 2: 1,5 med de flesta transferpartnerna, och Ventures lista över flygbolagspartners i USA är begränsad. Läs vår fullständiga recension.

Citi Premier®-kort: Bäst för hotellbelöningar

Du kan inte bara tjäna 3X poäng på restauranger och stormarknader, men du kan också göra detsamma på hotell, bensinstationer och flygresor. En gång om året får du också 100 $ rabatt på en enda hotellvistelse på 500 $ eller mer, exklusive skatter och avgifter, när du bokar via thankyou.com eller 1-800-TACK. Årsavgiften är ganska låg, till $ 95, för de belöningar du får, som inkluderar en registreringsbonus på 60 000 poäng efter en utgift på 4000 dollar under de första tre månaderna. Läs vår fullständiga recension.

Capital One QuicksilverOne Cash Rewards Kreditkort: Bäst för kredituppbyggnad med ansvarsfullt bruk

Capital One QuicksilverOne är ett utmärkt kort för konsumenter som vill bygga kredit medan också lära sig om belöningar. Din rättvisa kreditpoäng kan accepteras och du kan tjäna 1,5% kontant tillbaka på alla inköp. Det finns också möjlighet att få en högre kreditgräns efter de första sex månaderna med betalningar i tid. Det finns dock inget registreringsbonus erbjudande, och det finns en årlig avgift på $ 39. Läs vår fullständiga recension.

Jämför de bästa kreditkorten för utländska transaktionsavgifter 2021:

| Kreditkort | Bäst för: | Årsavgift | Creditcards.coms recensionspoäng |

|---|---|---|---|

| Capital One Quicksilver Cash Rewards kreditkort | Cash back | $ 0 | 3.4 / 5 |

| Discover it® Cash Back | Roterande bonuskategorier | $ 0 | 4.3 / 5 |

| Capital One VentureOne-belöningskreditkort | Standardbelöningar | $ 0 | |

| Chase Sapphire Reserve® | Internationella resenärer | 550 $ | 4.6/5 |

| American Express® Gold Card | Inga blackout-datum | $ 250 | 4.3 / 5 |

| Platinum Card® från American Express | Lounge access | 550 $ | 4.5 / 5 |

| Bank of America® Travel Rewards Credit Kort | Resebelöningar | $ 0 | 3.4 / 5 |

| Discover it® Miles | Nya kortinnehavare | $ 0 | 4.0 / 5 |

| Marriott Bonvoy Bold ™ kreditkort | Marriott belönar | $ 0 | 3.1 / 5 |

| Kreditkort Capital One Venture Rewards | Registrering bonus | $ 95 | 4.2 / 5 |

| Citi Premier®-kort | Hotellbelöningar | $ 95 | 3.8 / 5 |

| Capital One QuicksilverOne kontantbelöningskreditkort | Kredituppbyggnad med ansvarsfull användning | $ 39 | 4.1 / 5 |

Vad är en utländsk transaktionsavgift?

Utländska transaktionsavgifter är avgifter som kreditkortsutgivare och betalningsnät gör för köp som görs i utländsk valuta eller för inköp som involverar en utländsk bank. Vanligtvis är en utländsk transaktionsavgift cirka 3% av inköpspriset. Så för varje $ 100 du spenderar måste du betala extra $ 3 i utländska transaktionsavgifter.

En utländsk transaktion kan vara ett köp som behandlas via en utländsk bank (till exempel när du köper något från en icke- Amerikanska återförsäljarwebbplats), eller när du reser utomlands, inklusive när du använder en bankomat. Observera att det faktiskt kan finnas flera avgifter vid en utländsk uttagsautomat, inklusive en schablonbelagd internationell uttagsavgift samt en uttagsautomatavgift.

Ytterligare läsning: Läs mer om utländska transaktionsavgifter och hur man undviker dem .

Vem ska få ett utan utländskt transaktionsavgiftskort?

Alla som kan göra inköp utomlands, vare sig online eller personligen, kan dra nytta av ett utländskt transaktionsavgiftskort. Det inkluderar företagare, frekventa resenärer och online-kunder. Även de som bara reser internationellt ibland bör överväga ett utländskt avgiftskort; att resa är tillräckligt dyrt, och det lönar sig att spara pengar där du kan.

Hur mycket kostar den typiska utländska transaktionsavgiften?

Ofta har de utländska transaktionsavgifterna två delar: en debiterad av betalningsnätverket, såsom Visa och Mastercard, och en som debiteras av kortutgivaren, vilket kan vara allt från en bank som Chase till ett varumärke som Hilton.

Nätverksvisa och Mastercard tar vanligtvis 1% avgift för varje utländsk transaktion. Emittenter kan ta ytterligare 1% till 2%. American Express, som inte använder Visa eller Mastercards betalningssystem, tar ofta en utländsk transaktionsavgift på 2,7% på sina kort.

Har alla resekreditkort inga utländska transaktionsavgifter?

I allmänhet är resekort det bästa alternativet när du letar efter kreditkort utan utländska transaktionsavgifter. Enligt den årliga avgiftsundersökningen CreditCards.com 2020 är utländska transaktionsavgifter nästan utrotade bland resekreditkort. Av de 100 kreditkort som analyserades kom bara ett större resekort, American Airlines AAdvantage MileUpâ-kortet, med en utländsk transaktionsavgift.

Utländska transaktionsavgifter per kortutgivare

Nedan är standardutländska transaktionsavgifter för toppemittenter. Vissa emittenter, som Capital One och Discover, väljer att inte ta ut en utländsk transaktionsavgift på något av sina kreditkort. Naturligtvis kan även olika kort från samma märke variera i deras avgifter.

| Kortutgivare | Standardavgift för utländsk transaktion | Kort utan utländsk transaktionsavgift |

|---|---|---|

| American Express | 2.7% |

|

| Bank of America | 3% |

|

| Capital One | 0% | Alla |

| Chase | 3% |

|

| Citi | 3% |

|

| Upptäck | 0% | Alla |

| U.S. Bank | 3%; 2% för amerikanska dollartransaktioner | Ej tillämpligt |

| Wells Fargo | 3% |

|

Vilka kreditkort accepteras mest internationellt?

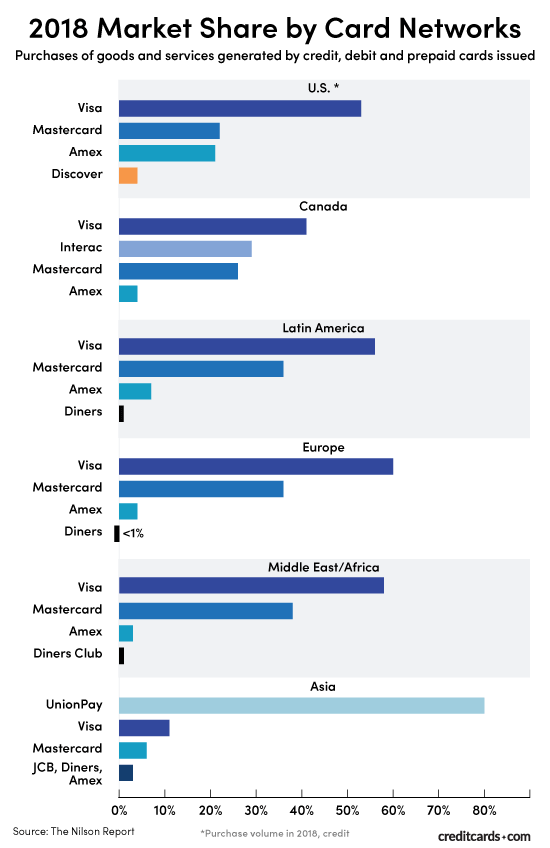

Även om Visa är nummer ett i de flesta delar av världen, är Mastercard och UnionPay vanligtvis nästa i raden, enligt The Nilson Reports uppgifter från 2019, som rapporterades under hela juni 2020. Visa och Mastercard har en långvarig internationell närvaro – båda accepteras av tiotals miljoner leverantörer i över 200 länder och territorier över hela världen. De stora undantagen från Visa / Mastercard-dominansen är Asien, där UnionPay utgör cirka 70% av alla kortutgifter, och Kanada, där Interac hamnar på andra plats med 47% av marknaden där

Den allmänna regeln är att ha två typer av kort i din plånbok, bara om ditt favoritkort inte accepteras. Det betyder olika emittenter och olika kortnätverk.

”Mitt största tips för att spendera utomlands är att diversifiera; bär alltid både kontanter och kredit”, säger Lyn Alden, världsresenär och grundare av Lyn Alden Investment Strategy. ” Kreditkort är säkrare, bekvämare och ger bättre belöningar, så jag använder dem som min primära utgiftsmetod. Men när du är utanför ditt land är det viktigt att ha säkerhetskopior och att ha alternativa sätt att spendera. ”

I allmänhet kommer du att upptäcka att stora hotell, restauranger och andra platser som turister ofta är vana vid. att acceptera kreditkort. Det blir knepigt när du går utanför misshandlad väg. Det är därför det är en bra idé att ha kontanter till hands om du planerar att ”uppleva som lokalbefolkningen.”

Så här gör du välj rätt kreditkort utan utländsk transaktionsavgift

- Passar kortet din livsstil? OneSavvyDollar.com grundare Ogechi Igbokwe säger att han visste att när han tog examen från grundskolan planerade han att resa utomlands, så ett kort utan utländsk transaktionsavgift var vettigt.

- Kommer det med en årlig avgift? Säger Igbokwe: ”Gyllene regeln när man gör ett köp: Kostnaden för att få en sak får aldrig uppväga nyttan.” Så se till att du får tillbaka årsavgiften eller att kortet har en fördel som gör avgiften värdefull.

- Är det allmänt accepterat? ”Ett utländskt transaktionsavgiftskort är bara bra om det accepteras vart du än går”, säger Natasha Rachel Smith på TopCashback.com.

- Några belöningar? Eftersom det finns ett så brett utbud av kort som inte erbjuder några utländska transaktionsavgift, vill du titta på belöningar som erbjuds. Men ”Innan du ansöker om ett kort, kontrollera villkoren för att se till att kortet tillåter dig att få belöningar vid internationella köp”, säger Smith.

- Vilka andra funktioner finns det? Krista Canfield McNish, på resewebbplatsen och bloggen FoodWaterShoes.com, har ett kort som täcker upp till $ 1 500 i avboknings- / avbrottsförsäkring per resa för återbetalningsbara kostnader på grund av person- eller familjeskada, sjukdom eller dödsfall om du bokade din resa ditt kort, som hon säger är en praktisk bonus.

- Har du gjort din forskning? ”Tänk på att inte alla länder är amerikanska kreditkortsvänliga (till exempel är det mer troligt att europeiska kort fungerar i länder som Kuba än amerikanska kreditkort), så det är en bra idé att göra dina läxor innan du lyfter,” säger McNish.

Mer information om resebelöningar

Du kanske har bestämt dig för att du, förutom inga utländska transaktionsavgifter, vill ha ett kort med resor, hotell- eller flygbelöningar. Kolla in vårt bibliotek med produktspecifika recensioner för att hjälpa dig att begränsa ditt val.

- Resekreditkortrecensioner

- Hotellkreditkortsrecensioner

- Kreditkortsrecensioner från flygbolaget

Resekreditkort nyheter och råd

Vill du studera om resebelönsvärlden? Våra dedikerade experter har skapat de guider du behöver för att bli poäng och miles entusiast. Här är några av våra favoritartiklar som hjälper dig att komma igång.

- Bästa kreditkort för internationella resor

- 10 tips för att resa med kreditkort

- Resetips för Coronavirus: Hur man reser under en pandemi

Forskningsmetodik: Hur vi valde de bästa inga utländska transaktionsavgiftskreditkort

Belöningar: priser, typ, lätthet av inlösen

Det finns en mängd människor som kan dra nytta av att undvika utländska transaktionsavgifter, från småföretagare till resentusiaster. Vi valde kreditkort med höga belöningsnivåer i utgiftskategorier för att matcha, som affärsbelöningar och reseförmåner.

Reseförmåner

En anledning till att du kanske hoppas kunna undvika utländska transaktionsavgifter är att du har internationella resplaner. Några av de resförmåner du hittar bland våra bästa kreditkort utan utländsk transaktionsavgift inkluderar gratis incheckade väskor, hyrbilsförsäkring, tillgång till flygplatslounge och TSA PreCheck-krediter.

Registreringsbonusvärde

Många av de bästa kreditkorten utan utländska transaktionsavgifter kommer också med lukrativa registreringsbonusar. Vi jämförde värdet på kontanter, flygbolagets poäng och poängbonusar för att säkerställa att du får det totala värdet av dessa val.

Antal inga utländska transaktionsavgiftskort vi analyserade: 938

Alla använda kriterier: Priser och avgifter, belöningsnivåer, belöningskategorier, registreringsbonusar, poängvärden, inlösenalternativ, inlösenflexibilitet, kredit behövs, resefördelar, transferpartner, internationell kundtjänst, säkerhet, enkel användning.