Ta reda på vilka lärarlån som gör betyg

Så kallade ”Lån för lärarhem” erbjuder bättre erbjudanden för lärare – vanligtvis i form av låga avgifter eller hjälp med utbetalning och / eller stängningskostnader.

Men inte alla bostadslån för lärare erbjuder samma värde.

Vissa erbjuder äkta hjälp, medan andra bara kan vara marknadsföringstips.

Och – även om du är lärare – kanske ett specialiserat låneprogram inte är det bästa för dig. kan sluta spara mer med ett standardlåneprogram som är tillgängligt för alla.

Vår rekommendation? Läs upp några av de bästa lärarlånen nedan. Jämför sedan dina alternativ med andra låneprogram för att vara säker på att du är få det bästa erbjudandet.

Kontrollera att ditt hemköp är berättigat (7 februari 2021)

8 bostadslån för lärare

- Bra granne bredvid

- Lärare Granne

- Teacher Next Doors Fresh Start-program

- Homes for Heroes

- Lärarens inteckningsprogram

- UFT-hypoteksavtal

- Handpenning

- Lokala bostadslåneprogram för lärare

Andra alternativ för lärare: Standardlåneprogram

Det kanske mest värdefulla av alla pedagoglåneprogram är Good Neighbor Next Door-programmet – som kan hjälpa lärare att spara upp till 50% på vissa hemköp.

Good Neighbor Next Door erbjuder upp till 50% rabatt på listpriset på HUD-avskärmningshem. Det gäller dock bara om du vill köpa i ett ”revitaliseringsområde”, som definierats av HUD.

> > Relaterat: HUD-hem: Det bästa du aldrig har hört talas om

För att kvalificera dig som lärare för detta program måste du vara en förskolelärare genom lärare i 12-klass. Och du måste går med på att bo i hemmet i minst 36 månader.

Good Neighbor Next Door hjälper brottsbekämpande tjänstemän, brandmän och EMT såväl som lärare. Och US Department of Housing and Urban Development (HUD) driver programmet. Så du vet att du kan lita på det.

Vill du hitta hem som för närvarande är tillgängliga med det här programmet i ditt område? Använd HUD: s uppslagsverktyg.

Läraren bredvid är ett annat HUD-hanterat program. Som namnet antyder är detta lån skräddarsytt för lärare – även om vissa andra offentliga anställda nyligen har fått tillgång till det.

Läraren Next Door hjälper till att introducera dig till federala, statliga och lokala program som tillhandahåller hjälp till dem som söker bostadslån och rabatter.

Du kan till exempel vara i kö för ett bidrag (en direkt ”gåva” snarare än ett lån) som kan täcka alla eller några av dina stängningskostnader. Läraren bredvid hjälper dig att hitta och få tillgång till bidraget.

Och det finns andra fördelar som finns tillgängliga:

- Handpenning – När dina besparingar inte räcker för att täcka utbetalningen du behöver, ett program kan komma in med ett bidrag eller ett lån (med en extremt låg ränta) som kan komma dig över linjen

- Första gången köparhjälp – Om du är en första gången köpare (vilket betyder att du har t ägde ditt eget hem under de senaste tre åren), kan du vara i kö för ännu mer hjälp. Vissa kan till och med köpa utan pengar alls

- Inga avgifter – Inga ansökningsavgifter eller andra kostnader i förväg

Teacher Next Door hjälper dig också med din låneansökan och hjälper dig att effektivisera processen genom att samarbeta med dig om ditt köp, finansiering och stängning av pappersarbete.

Vissa bekymmer att Teach er Next Door-programmet är för bra för att vara sant. De tror att det måste vara någon form av bluff.

Men det är det inte. Den drivs av den federala regeringen. Och det introducerar mest lärare till andra program som skulle gynna dem.

Om du har en orolig kredithistorik kan Fresh Start-programmet, som ingår i Teacher Next Door, hjälpa dig att få den inteckning du vill ha. Som det står på webbplatsen:

”upptäcker exakt vilka kreditutmaningar som förhindrar att ditt hypotekslån godkänns och hjälper dig att lösa dessa problem så snabbt och effektivt som möjligt.

” Denna tjänst har visat sig vara extremt effektivt för att hjälpa köpare att höja sina kreditpoäng och göra bostadsägande till verklighet. Samråd är GRATIS. ”

Homes for Heroes

Homes for Heroes är ett rikstäckande nätverk av fastighets-, inteckning- och lokala affärspersoner som erbjuder rabatter på bostadslån till utvalda köpare. ”I genomsnitt”, säger programwebbplatsen, ”sparar hjältar 2400 dollar när de köper eller säljer ett hem med Homes for Heroes.”

Även om det började som svar på 11 september som ett sätt att hedra först svarare, det kom snart lärare till sin lista över hjältar.

I huvudsak erbjuder anslutna långivare och fastighetsproffs rabatterade avgifter och kostnader för lärarmedlemmar.Så du måste registrera dig och sedan använda en professionell som är inom nätverket. Men dessa besparingar kan öka.

Home for Heroes uppskattar att du kan spara 1050 $ när du köper ett hus för 50 000 $ – och besparingarna ökar när inköpspriset stiger.

Så om du är kvalificerad är det värt att leta efter Homes for Heroes-dotterbolag i ditt område som kan hjälpa dig att spara.

Pedagoglåneprogram

Lånelånaren Supreme Lending driver ett särskilt Educator Mortgage Program. Detta kan bidra till att minska dina stängningskostnader och avgifter för fastighetsmäklare med upp till $ 800 per styck – eller $ 1600 i totala besparingar.

Det är viktigt att notera att du inte kan använda det här erbjudandet tillsammans med ett DPA-program (Down Payment Assistance). Men om du inte använder DPA kan det vara värt att titta på Educator Mortgage Program.

Se bara till att jämföra Supreme totala ränta och kostnader med andra långivare. Du kanske kan spara mer än $ 1600 med en annan långivare om det i första hand har betydligt lägre priser och avgifter.

UFT-hypoteksavtal

Om du är medlem i United Federation of Teachers kan du vara berättigad till särskild behandling från vissa privata långivare. Du hittar dem och detaljer om deras erbjudanden på fackföreningens webbplats.

Vissa långivare erbjuder UFT-medlemmar sänkta hypoteksräntor och hypotekslån. Och andra kan ge slutkostnadsbidrag på upp till 7500 dollar.

Det är verkligen värt att se om några UFT-anslutna långivare uppfyller dina behov.

Handpenningsprogram

Under tiden erbjuder många andra organisationer hjälp för vill- vara husägare, oavsett yrke. Dessa kallas DPA-program (Down Payment Assistance). DPA-program som ofta drivs av federala, statliga och lokala myndigheter, välgörenhetsorganisationer och ideella organisationer.

Läraren Next Door-programmet borde sätta dig i kontakt med DPA: er som är lokala för dig. Men om du föredrar kan du kontakta dem direkt.

Det finns tusentals DPA-program över hela landet. Alla har sina egna regler om vem som är berättigad till hjälp. Så använd resursen nedan för att ta reda på vad som finns i din stat och vilka hjälpprogram du kan kvalificera dig för.

> > Relaterat: Komplett guide till handpenning i USA

Lokalt program som ger bostadslån för lärare

Vissa stater har problem med att rekrytera eller behålla lärare. Ett antal av dessa stater erbjuder speciella inteckningsprogram som ett incitament för lärare att flytta till området.

Dessa tenderar att falla under kategorin handpenning – men kan vara mer generösa än andra DPA-program som är tillgängliga för allmänheten. Du kan till exempel få ytterligare skattekrediter eller bidrag.

Återigen borde Teacher Next Door kunna sätta dig i kontakt med ditt lokala program, förutsatt att det finns ett.

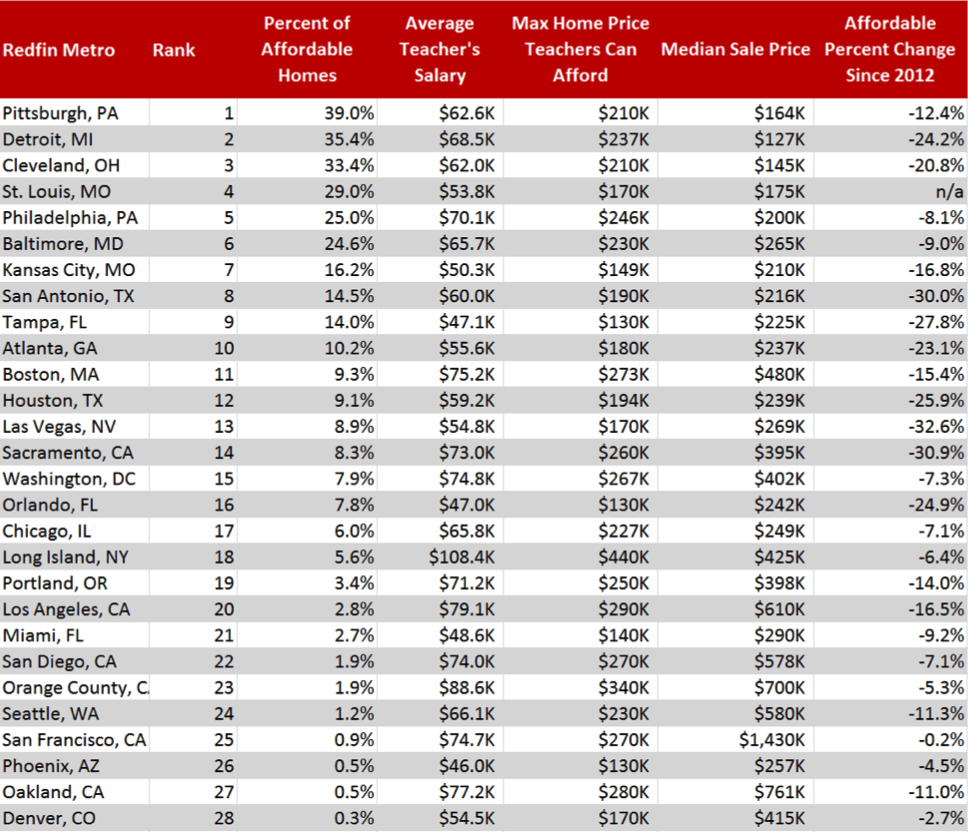

Bostadspriser för lärare i toppstäder

Källa: Redfin

Du kanske inte behöver en speciell inteckning

Inte alla lärare kommer att göra det bättre med en speciell ”för-lärare” -lån. Det beror på att vissa program redan är så generösa att de kan trumfa de andra fördelarna med ett lärarlån. några exempel inkluderar VA- och USDA-inteckningar (som erbjuder noll utbetalning och låga räntor för kvalificerade låntagare) och låga alternativ från FHA, Fannie Mae och Freddie Mac.

VA- och USDA-lån

Om du är veteran och lärare är det svårt att slå ett VA-bostadslån. Du behöver inte handpenning. Och du kommer sannolikt att få en bra hypoteksränta.

Dessutom har VA-lån ingen fortsatt hypoteksförsäkring – inte ens med låg eller ingen handpenning fördelar över andra överkomliga lån som FHA och USDA.

> > Relaterat: De 10 största fördelarna med en VA bostadslån

På samma sätt kan en inteckning som backas upp av United States Department of Agriculture (ett USDA-lån) vara perfekt.

Med USDA-lån kan du också köpa utan handpenning. Och de erbjuder lägre räntor och hypoteksförsäkringsräntor än de flesta andra lånetyper.

> > Relaterat: USDA-lånesatser och krav för

För en USDA-inteckning berättigar beror på var du köper: den måste vara någonstans glesbefolkad – landsbygd eller förort. Och din inkomst kan inte överstiga 15% över den lokala medianen.

Andra ”vanliga” inteckningar som kan fungera för lärare

Även om du inte är berättigad till ett USDA- eller VA-lån kan det hända att du får det bästa övergripande erbjudandet med en standard inteckning.

Utforska de som stöds av Federal Housing Administration (ett FHA-lån) eller Freddie Mac eller Fannie Mae (ett konventionellt lån).

> > Relaterat: FHA-lån med 3,5% lägre jämfört med konventionellt 97 med 3% lägre

Dessa procentsatser (3,5 procent och 3.0 procent) avser storleken på utbetalningen du behöver för varje. Så dessa är relativt överkomliga.

Du måste jämföra de totala kostnaderna för dessa med speciella inteckningar som marknadsförs till lärare. Den med rätt kombination av priser, avgifter, stängningskostnader och rabatter kommer att vara rätt för dig.

Vanliga frågor om bostadslån till lärare

Om du kvalificerar dig för rätt är det definitivt värt det för lärarlån. Många sparar tusentals. Eller till och med tiotusentals med programmet Good Neighbor Next Door. Och besväret inblandat kan vara minimalt. Faktum är att den tid du investerar i att maximera dina besparingar kan visa sig vara den högsta timräntan du någonsin tjänat.

Det är alltid smart att se upp för bostadslån som verkar för bra för att vara sanna. Där det finns pengar finns det konstnärer. Men om du presenteras för ett lärarlåneprogram av Teacher Next Door eller HUD kan du vara ganska säker på att det är legitimt. Program som stöds av statliga utbetalningar är också pålitliga även om ett bidrag för att köpa ett hus kan verka misstänkt bra.

Lärarnas bostadslån har ofta de bästa förmånerna för lärare. Men vissa kan få bättre erbjudanden genom andra program. Om du till exempel också är veteran och din tjänst berättigar till ett VA-lån, hittar du affären du får med en av dem som är svåra att slå. Men även de ”vanliga” lånen kan kombineras med vissa incitament, som förskottsstöd. Så se till att du utforskar alla alternativ innan du betalar ett bostadslån.

Teacher Next Door kan hjälpa till att matcha lärare med lokala hemköpsprogram och rabatter. Naturligtvis behöver du inte använda Teacher Next Door på något sätt. Du är fri att undersöka handpenningsprogram på egen hand och närma dig dem direkt. Men varför undvika läraren bredvid? De flesta som använder det tycker att det är utomordentligt användbart som ett sätt att upptäcka vad som erbjuds lokalt.

Varje långivare och program sätter sina egna minimikrav på kredit. Så de med ett oroligt ekonomiskt förflutet kan behöva jaga på de inteckningar de kvalificerar sig för. Men vissa godkänner låntagare med poäng runt 600-talet.

Om din kreditpoäng är riktigt dålig kanske du inte hittar en villig långivare alls. Det är där Fresh Start-programmet kommer in. Det kan hjälpa dig att snabbt bygga upp din kredit igen, så att du kan få den inteckning du vill ha.

Jämför långivare för att spara mer

Det enda sättet att vara säker på att du har det bästa inteckningsavtalet är först att få konkurrenskraftiga offert från flera långivare. Gå sedan igenom dem och jämför var och en med varandra.

Naturligtvis är ditt mål vanligtvis att hitta den med den lägsta totala lånekostnaden: den som ser dig betala minst under ditt lånes livstid . Men det är helt legitimt att välja en som passar dina behov bättre nu.

> > Relaterat: Hur man handlar för en hypotekslån och jämför hypoteksräntor

Så, om din prioritet är att snabbt komma på husägarstegen, kanske du föredrar att betala lite mer på lång sikt för lägre kostnader i förskott. Kanske behöver du en låg handpenning. Eller för att spara stängningskostnader.

Kanske hittar du en ”speciell” inteckning, utformad för lärare, som är bäst för dig. Men antag inte att en av dessa kommer att vara. Lita bara på matematiken .

Kontrollera din behörighet

Att kvalificera sig för ett bostadslån är inte så svårt som många lärare och andra yrkesverksamma tror.

Som nämnts kanske du inte ens behöver ett ”speciellt” program för att köpa ett hus.

Starta din inteckningskontroll här. Det finns ingen skyldighet och det tar bara några minuter att komma igång.

Verifiera din nya kurs (7 februari 2021)