CARES-lagen lämnar miljontals studielåntagare

Av Tariq Habash | 27 mars 2020

Uppdaterad 1 september 2020: SBPC uppskattar att det finns 6,35 miljoner privata studielåntagare i USA baserat på data från Federal Reserve Bank of New York och Department of Education. Hittills fortsätter dessa låntagare att nekas även det begränsade skydd som erbjuds – och nyligen utvidgats för – federala studielånelånare.

Sen onsdag kväll antog senaten CARES-lagen i hopp om att ge en ekonomisk ekonomi. stimulans för amerikaner och företag under den pågående COVID-19-pandemin. Som en del av paketet inkluderade senaten ett antal bestämmelser för att erbjuda lättnad för studielåntagare. I synnerhet avbryter räkningen upplupningen av räntor och avbryter betalningen av alla direktlån och federalt hållna federala familjelån (FFEL) under de närmaste sex månaderna. Men räkningen brister på många sätt, bland annat genom att inte tillhandahålla samma fördelar till låntagare vars federala lån inte ägs av Department of Education (ED).

När den senaste finanskrisen drabbade 2008 , Räddade kongressen studielånföretag till över 100 miljarder dollar. Många av samma företag fortsatte sedan med att riva av tjänstemän, lärare och låntagare som helt enkelt försökte betala tillbaka sina studielån. Men de senaste dagarna har vi sett att beslutsfattare än en gång vidtar extraordinära åtgärder för att se till att studielånindustrin och dess vänner på Wall Street håller sig flytande under denna storm. Det är tydligt att lärdomarna från det senaste decenniet har fallit för döva öron.

När världen kämpar med fallet av coronaviruspandemin, kan studielånföretag inte få fortsätta att tjäna miljarder på situationen för studielåntagare. . Och ändå, även för många låntagare av federala studielån, är detta precis vad CARES-lagen tillåter.

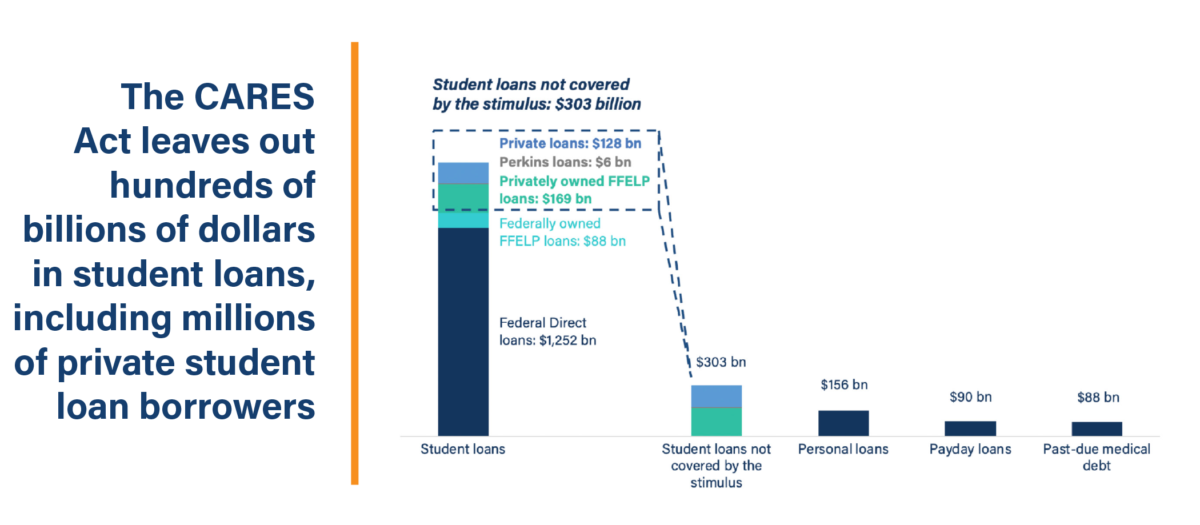

Vem är kvar? Låntagare som har två typer av federala studielån har inte möjlighet att tillfälligt stänga av sina betalningar till och med september 2020 – låntagare på grund av Perkins-lån och låntagare på kommersiellt hållna FFELP-lån.

Vad gör dessa lån annorlunda? Den största skillnaden mellan de typer av federala studielån som omfattas av stimulansräkningen och de som inte omfattas är vem som äger dem. Perkins-lån är institutionellt lån, vilket innebär att skolor äger och hanterar dem för sina elever. Kommersiella FFELP-lån garanteras av den federala regeringen, men de ägs av garantibyråer och privata företag. I båda fallen gjordes dessa lån enligt federala program, men lånen ägs inte av den federala regeringen. Som ett resultat faller Perkins-lån och kommersiellt FFELP-lån utanför den sexmånaders betalningspaus som fastställs i CARES-lagen.

Denna skillnad i ägande är känd för att ha en betydande inverkan på om låntagare lyckas återbetala . Till exempel är låntagare med kommersiellt ägda FFELP-lån två tredjedelar mindre benägna än låntagare med andra typer av federala studielån för att få tillgång till överkomliga inkomstdrivna återbetalningsprogram som tillhandahålls enligt federal lag. Denna avvikelse väcker oro över de incitament som servicetjänster måste hålla tillbaka information från låntagare, särskilt med tanke på att framgångsrikt registrera låntagare i mer hanterbara betalningsplaner kan göra studentskulden till en mindre attraktiv investering för Wall Street.

Tyvärr, i en situation liksom den nuvarande pandemin kommer låntagare som råkar vara skyldiga på kommersiellt ägda FFELP-lån att vara särskilt utsatta.

Hur många av dessa låntagare finns för närvarande? Det finns cirka åtta miljoner låntagare som är skyldiga kommersiella FFELP-lån eller Perkins-lån. Tillsammans är dessa låntagare skyldiga uppskattningsvis 175 miljarder dollar i studentskuld.

Hur skiljer sig ED-FFEL från kommersiellt FFEL? Innan studielånsprogrammet övergick till helt direkt utlåning från staten till studenter, kom de allra flesta studielån från banker och garanterades av den federala regeringen genom FFELP. När finanskrisen 2008 inträffade, var det branschövergripande oro för utlåningsmarknadernas likviditet och bankernas förmåga att fortsätta finansiera lån till studenter inom FFEL-programmet. Som svar på dessa problem och för att säkerställa att studenter fortfarande skulle kunna få tillgång till högre utbildning godkände kongressen ”Säkerställa fortsatt tillgång till studielånelagen” (ECASLA), som bemyndigade ED att tillfälligt börja köpa FFELP-lån från långivare så att dessa långivare skulle kunna fortsätta finansieringen av framtida lån.

De återköpta lånen blev kända som ”ED-hållna” FFELP-lån, och under de följande åren övergick landet helt till programmet för direktlån. År 2010 kunde nya studielåntagare ta bara lån under programmet för direktlån.

Men ED köpte inte alla FFELP-lån som var utestående när ECASLA passerade, och många lån förblev i privata händer. Dessa har blivit kända som ” kommersiella ”FFELP-lån. De ägs av företag som Navient, som äger 65 miljarder dollar i FFELP-lån, och Nelnet, som äger 20 miljarder dollar i FFELP-lån. att privata aktörer förväntar sig att ge miljarder dollar årligen till mognad.

Hade låntagarna valet om deras lån köptes av ED vid denna övergång? Nej, låntagare hade inget att säga om deras lån köptes av ED via ECASLA. Och det gör senatens åtgärder för att skära ut några FFEL-låntagare ur betalningspausen i CARES Act ännu mer problematiska. Senatens stimulusförslag väljer godtyckligt vinnare och förlorare, med vissa låntagare som får ett ögonblick av lättnad för att omkonfigurera sina liv under denna nationella nödsituation, medan andra sjunker ytterligare i skuld eftersom de inte kan komma åt betalningssuspensionen eller räntefrysningen för deras nuvarande lån. / p>

Kan inte låntagare med kommersiellt ägda FFELP-lån bara konsolideras till ett direkt konsolideringslån för att få tillgång till skyddet i stimulansräkningen? Det är sant att låntagare kan konsolidera utestående kommersiellt ägda FFELP-lån till ett direktlån. Många FFEL-låntagare har dock betalat sina studielån i över tio år (FFEL-ursprung upphörde 2010), och om dessa låntagare konsolideras till nya direktlån kommer de att aktivera en kapitalisering som sannolikt kommer att öka deras huvudsakliga lånesaldo. Dessutom förlorar FFELP-lånelånare som har arbetat mot inkomstdriven återbetalning förlåtelse för alla kvalificerade betalningar de redan har gjort. Dessutom är det mer än troligt att personalen i det företag som innehar lånet inte är närvarande för att fylla i det pappersarbete som krävs för att slutföra en lånekonsolidering.

För dessa låntagare som försöker hålla sig flytande mitt i en nationell nödsituation, det kan inte vara ett politiskt alternativ att lägga till sina lånesaldon och kasta dem i pappersarbete.

Vad kan politiska beslutsfattare ha tänkt att låta så många låntagare förbises av stimulansen? Kanske var motståndarna till meningsfull lättnad för studielånare alltför intresserade av att skydda sina vänner på Wall Street. Kanske tycker de helt enkelt inte att det spelar någon roll om vi hjälper miljontals låntagare att drunkna i miljarder dollar i skuld. Eller kanske föredrar de att nypa öre för vanliga amerikaner medan de kastar miljarder dollar på vanära flygplanstillverkare. Oavsett orsaken misslyckas CARES-lagen med att skydda miljontals låntagare med Perkins och kommersiellt ägda FFELP-lån. Dessa låntagare kommer att tvingas bestämma om de ska lägga mat på borden eller göra sina studielån.

Om CARES-lagen blir det sista försöket att erbjuda studielåntagare lättnad under COVID-19-krisen, kommer beslutsfattarnas svar på denna nationella nödsituation att ha kommit till korta, vilket får låntagarna att betala priset.

Tariq Habash är utredningschef vid Student Borrower Protection Center.

Federal Reserve Bank of New York rapporterar att det finns 44,7 miljoner studielånelånare i USA.

Department of Education National Postsecondary Student Aid Study indikerar att 14,2 procent av personer med varje studentskuld har ett privat studielån.