Descubra quais empréstimos para casa são melhores

Os chamados “empréstimos para casa para professores” oferecem melhores negócios para educadores – geralmente na forma de hipotecas de baixa taxa ou assistência com o pagamento da entrada e / ou custos de fechamento.

Mas nem todos os empréstimos para casa para professores oferecem o mesmo valor.

Alguns oferecem ajuda genuína, enquanto outros podem ser apenas truques de marketing.

E – mesmo se você for um professor – um programa de empréstimo especializado pode não ser o melhor para você. pode acabar economizando mais com um programa de hipoteca padrão disponível para todos.

Nossa recomendação? Leia alguns dos melhores empréstimos para casa para professores abaixo. Em seguida, compare suas opções com outros programas de empréstimo para ter certeza de que está obtendo o melhor negócio.

Verifique se você pode comprar uma casa (7 de fevereiro de 2021)

8 empréstimos imobiliários para professores

- Boa vizinhança ao lado

- Professor Próxima porta

- Programa Fresh Start do Teacher Next Door

- Homes for Heroes

- Programa de hipotecas para educadores

- ofertas de hipotecas UFT

- Assistência para pagamento inicial

- Programas locais de empréstimo residencial para professores

Outras opções para professores: Programas de hipoteca padrão

Talvez o mais valioso de todos os programas de hipoteca para educadores seja o Bom Programa Vizinho ao Próximo – que pode ajudar os professores a economizar até 50% em certas compras de casa.

O Good Neighbor Next Door oferece até 50% de desconto sobre o preço de tabela em casas hipotecadas HUD. No entanto, isso se aplica apenas se você quiser comprar em uma “área de revitalização”, conforme definido pelo HUD.

> > Relacionado: Casas de HUD: o melhor negócio sobre o qual você nunca ouviu falar

Para se qualificar como um educador para este programa, você precisa ser um professor da pré-escola ao 12º ano. E você deve concordar em morar na mesma casa por pelo menos 36 meses.

O Bom Vizinho ao lado ajuda policiais, bombeiros e paramédicos, bem como professores. E o Departamento de Habitação e Desenvolvimento Urbano (HUD) dos EUA administra o programa. Então, você sabe que pode confiar nele.

Quer encontrar casas que estão disponíveis com este programa na sua área? Use a ferramenta de pesquisa do HUD.

Professor ao lado é outro programa gerenciado pelo HUD. Como o nome indica, este empréstimo é feito sob medida para educadores – embora alguns outros servidores públicos tenham recentemente obtido acesso a ele.

O professor da porta ao lado ajuda apresentando a você os setores federal, estadual e programas locais que fornecem assistência a quem procura crédito à habitação e descontos.

Por exemplo, você pode estar na fila para um subsídio (um “presente” direto em vez de um empréstimo) que poderia cobrir todos ou alguns dos seus custos de fechamento. O professor da porta ao lado ajudaria você a encontrar e obter acesso para o subsídio.

E há outros benefícios potencialmente disponíveis:

- Assistência no pagamento de entrada – quando suas economias não forem suficientes para cobrir o pagamento de entrada de que você precisa, um programa poderia intervir com um subsídio ou empréstimo (com uma taxa de juros ultrabaixa) que pode ultrapassá-lo

- Ajuda do comprador pela primeira vez – Se você for um comprador pela primeira vez (o que significa que não t possuiu sua própria casa nos últimos três anos), você pode estar na fila para obter ainda mais assistência. Alguns podem até comprar sem dinheiro algum

- Sem taxas – Sem taxas de inscrição ou outros custos iniciais

O professor da porta ao lado também ajudará você com sua solicitação de empréstimo, ajudando a agilizar o processo trabalhando com você na compra, financiamento e fechamento da papelada.

Alguns se preocupam que o ensino O programa Next Door é bom demais para ser verdade. Eles acham que deve ser algum tipo de golpe.

Mas não é. É administrado pelo governo federal. E, principalmente, apresenta aos professores outros programas que devem beneficiá-los.

Se você tiver um histórico de crédito problemático, o programa Fresh Start, que faz parte do Teacher Next Door, pode ajudá-lo a conseguir a hipoteca que deseja. Como seu site diz:

“descobrirá exatamente quais desafios de crédito estão impedindo que seu empréstimo hipotecário seja aprovado e ajudará você a superar esses problemas da maneira mais rápida e eficiente possível.

” Este serviço provou ser extremamente eficaz em ajudar os compradores a aumentar sua pontuação de crédito e tornar a casa própria uma realidade. As consultas são GRATUITAS. ”

Homes for Heroes

A Homes for Heroes é uma rede nacional de imobiliárias, hipotecas e profissionais de negócios locais que oferecem descontos em empréstimos imobiliários para compradores selecionados. “Em média”, diz o site do programa, “os heróis economizam US $ 2.400 quando compram ou vendem uma casa com o Homes for Heroes.”

Embora tenha começado em resposta ao 11 de setembro como uma forma de homenagear primeiro respondentes, ela logo adicionou professores à sua lista de heróis.

Basicamente, os credores afiliados e os profissionais do setor imobiliário oferecem taxas e custos com desconto aos professores membros.Então você tem que se inscrever e depois usar um profissional que esteja dentro da rede. Mas essas economias podem aumentar.

A Home for Heroes estima que você poderia economizar $ 1.050 ao comprar uma casa por $ 50.000 – e a economia aumenta à medida que o preço de compra aumenta.

Então, se você for elegível, vale a pena procurar afiliados do Homes for Heroes em sua área que possam ajudá-lo a economizar.

Programa de hipoteca para educadores

A financiadora de hipotecas Supreme Lending opera um programa especial de hipotecas para educadores. Isso pode ajudar a reduzir seus custos de fechamento e taxas de corretores imobiliários em até $ 800 cada – ou $ 1.600 em economia total.

É importante observar que você não pode usar esta oferta em conjunto com um programa de assistência para pagamento de entrada (DPA). Mas se você não estiver usando o DPA, pode valer a pena olhar para o Educator Mortgage Program.

Apenas certifique-se de comparar a taxa geral da Supreme e os custos com outros credores. Você pode economizar mais de $ 1.600 com outro credor se ele tiver taxas e taxas significativamente mais baixas.

UFT Mortgage deals

Se você é membro da United Federation of Teachers, pode ser elegível para tratamento especial de alguns credores privados. Você pode encontrá-los e detalhes de suas ofertas no site do sindicato.

Alguns credores oferecem taxas de hipoteca reduzidas e prêmios de seguro de hipoteca para membros do UFT. E outros podem fornecer subsídios de custo de fechamento de até US $ 7.500.

Certamente, vale a pena ver se algum credor afiliado ao UFT atende às suas necessidades.

Programas de assistência para adiantamento

Enquanto isso, muitas outras organizações oferecem assistência para quem … ser proprietários, independentemente da ocupação. Eles são chamados de programas de assistência para pagamento inicial (DPA). Os programas da DPA costumam ser executados por governos federais, estaduais e locais, instituições de caridade e organizações sem fins lucrativos.

O programa Teacher Next Door deve colocá-lo em contato com as DPAs locais. Mas, se preferir, você pode abordá-los diretamente.

Existem milhares de programas DPA em todo o país. Cada um tem suas próprias regras sobre quem está qualificado para receber ajuda. Portanto, use o recurso abaixo para descobrir o que está disponível em seu estado e para quais programas de assistência você pode se qualificar.

> > Relacionado: guia completo para assistência no pagamento de entrada nos EUA

Local programas que fornecem empréstimos imobiliários para professores

Alguns estados têm problemas para recrutar ou manter professores. Vários desses estados oferecem programas especiais de hipotecas como incentivo para que os professores se mudem para a área.

Estes tendem a se enquadrar na categoria de assistência para pagamento inicial – mas podem ser mais generosos do que outros programas de DPA disponíveis para a população em geral. Por exemplo, você pode obter créditos fiscais ou concessões adicionais.

Novamente, o professor ao lado deve ser capaz de colocá-lo em contato com seu programa local, presumindo que haja um.

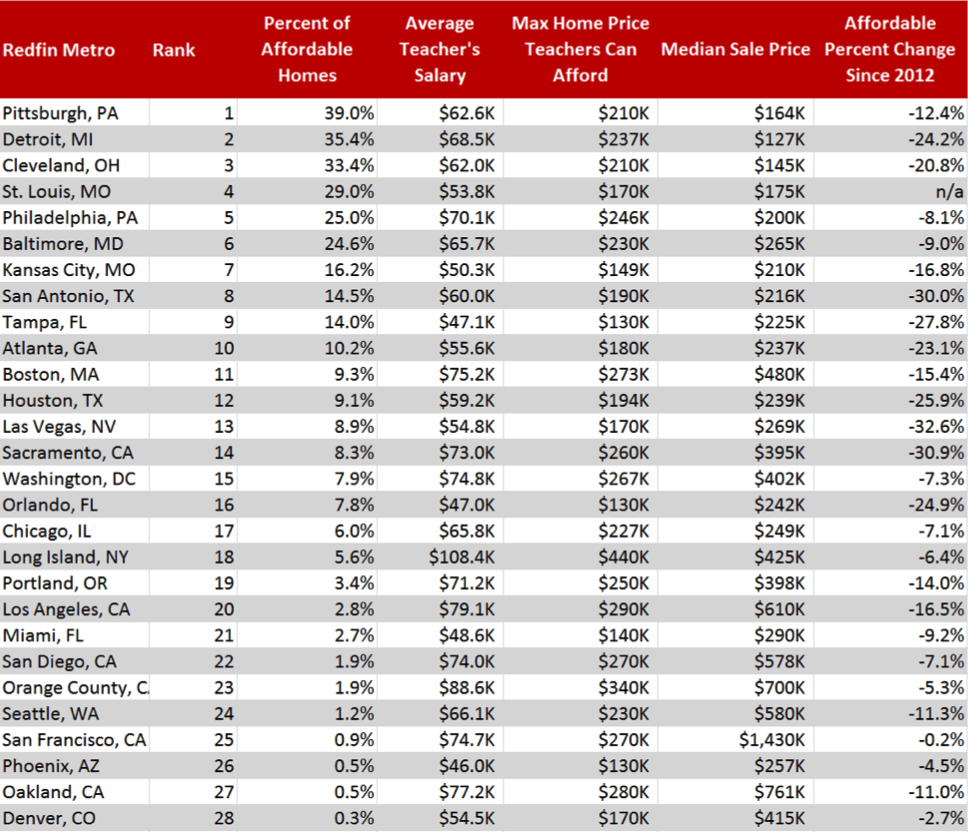

Acessibilidade de moradia para professores nas principais áreas metropolitanas

Fonte: Redfin

Você não pode precisa de uma hipoteca especial

Nem todos os professores se sairão melhor com uma hipoteca especial “para educadores”. Isso porque alguns programas já são tão generosos que eles poderiam superar os outros benefícios oferecidos por um empréstimo para professores em casa. alguns exemplos incluem hipotecas VA e USDA (que oferecem entrada zero e taxas baixas para tomadores qualificados) e opções de baixa renda da FHA, Fannie Mae e Freddie Mac.

Empréstimos VA e USDA

Se você é um veterano e professor, um empréstimo imobiliário VA é difícil de vencer. Você não precisará de um pagamento inicial. E é provável que obtenha uma ótima taxa de hipoteca.

Além disso, os empréstimos do VA não têm seguro hipotecário contínuo – mesmo com pouco ou nenhum pagamento inicial. vantagens sobre outros empréstimos acessíveis, como FHA e USDA.

> > Relacionado: os 10 maiores benefícios de um VA empréstimo residencial

Da mesma forma, uma hipoteca apoiada pelo Departamento de Agricultura dos Estados Unidos (um empréstimo do USDA) pode ser perfeita.

Os empréstimos do USDA também permitem que você compre sem pagamento. E oferecem taxas de juros e taxas de seguro hipotecário mais baixas do que a maioria dos outros tipos de empréstimo.

> > Relacionado: taxas de empréstimo do USDA e requisitos para

Para uma hipoteca do USDA , a elegibilidade depende de onde você está comprando: precisa estar em algum lugar com pouca população – rural ou suburbano. E sua renda não pode exceder 15% acima da mediana local.

Outras hipotecas “padrão” que poderiam funcionar para professores

Mesmo se você não se qualificar para um empréstimo do USDA ou VA, poderá descobrir que consegue o melhor acordo geral com um padrão hipoteca.

Explore aqueles apoiados pela Federal Housing Administration (um empréstimo da FHA) ou Freddie Mac ou Fannie Mae (um empréstimo convencional).

> > Relacionado: empréstimo FHA com 3,5% de redução em comparação com o 97 convencional com 3% de redução

Essas porcentagens (3,5 por cento e 3.0 por cento) referem-se ao valor do adiantamento que você precisa para cada um. Portanto, eles são relativamente acessíveis.

Você precisa comparar os custos totais deles com as hipotecas especiais comercializadas para educadores. Aquele com a combinação certa de taxas, taxas, custos de fechamento e descontos será o certo para você.

Perguntas frequentes sobre empréstimos imobiliários para professores

Se você se qualificar para o certo, os empréstimos para habitação para professores definitivamente valem a pena. Muitos salvam milhares. Ou até dezenas de milhares com o programa Good Neighbor Next Door. E o incômodo envolvido pode ser mínimo. Na verdade, o tempo que você investe para maximizar suas economias pode acabar sendo a maior taxa por hora que você já ganhou.

É sempre bom procurar ofertas de empréstimo imobiliário que pareçam boas demais para ser verdade. Onde há dinheiro, há vigaristas. Mas se você for apresentado a um programa de empréstimo residencial para professores pelo Teacher Next Door ou HUD, pode ter quase certeza de que é legítimo. Os programas de assistência ao pagamento inicial administrados pelo governo também são confiáveis, embora uma concessão para comprar uma casa possa parecer suspeitamente boa.

Os empréstimos imobiliários para professores geralmente oferecem as melhores vantagens para os professores. Mas alguns podem conseguir negócios melhores por meio de outros programas. Por exemplo, se você também é um veterano e seu serviço lhe dá o direito a um empréstimo VA, você encontrará o negócio que consegue com um desses difíceis de vencer. Mas mesmo esses empréstimos “padrão” podem ser combinados com certos incentivos, como assistência para pagamento inicial. Portanto, certifique-se de explorar toda a gama de opções antes de decidir por um empréstimo hipotecário.

O professor ao lado pode ajudar a combinar professores com programas locais de compra de casa e descontos. Claro, você não é obrigado a usar o professor ao lado de forma alguma. Você é livre para pesquisar programas de assistência para pagamento de entrada por conta própria e abordá-los diretamente. Mas por que evitar o professor ao lado? A maioria dos que o usam considera-o excepcionalmente útil como uma forma de descobrir o que é oferecido localmente.

Cada credor e programa define seus próprios requisitos mínimos de crédito. Portanto, aqueles com um passado financeiro problemático podem precisar caçar as hipotecas para as quais se qualificam. Mas alguns aprovam mutuários com pontuações em torno da marca de 600.

Se sua pontuação de crédito for muito baixa, talvez você não encontre um credor disposto. É aí que entra o programa Fresh Start. Ele pode ajudá-lo a reconstruir rapidamente seu crédito, permitindo que você obtenha a hipoteca que deseja.

Compare credores para economizar mais

A única maneira de ter certeza de que você tem o melhor negócio hipotecário é primeiro obter orçamentos competitivos de vários credores. Em seguida, analise-os, comparando-os com os outros.

Claro, seu objetivo geralmente é encontrar aquele com o menor custo total de empréstimo: aquele que vê você pagar menos durante a vida do seu empréstimo . Mas é perfeitamente legítimo escolher um que atenda melhor às suas necessidades agora.

> > Relacionado: Como comprar para uma hipoteca e compare as taxas de hipoteca

Portanto, se sua prioridade é subir rapidamente na escada da casa própria, você pode preferir pagar um pouco mais no longo prazo por custos iniciais mais baixos. Talvez você precise de um pagamento baixo. Ou para economizar nos custos de fechamento.

Talvez você descubra que uma hipoteca “especial”, projetada para educadores, é a melhor para você. Mas não presuma que uma delas será. Basta confiar na matemática .

Verifique sua elegibilidade

Qualificar-se para um empréstimo imobiliário não é tão difícil quanto muitos professores e outros profissionais pensam.

Conforme mencionado, você pode nem mesmo precisa de um programa “especial” para comprar uma casa.

Comece sua verificação de elegibilidade para hipoteca aqui. Não há obrigação e os primeiros passos levam apenas alguns minutos.

Verifique sua nova taxa (7 de fevereiro de 2021)