At få afvist et sundhedsforsikringskrav kan resultere i en uventet medicinsk regning, men det er ikke det sidste ord. Forsikringsselskaber og stater har appel behandler din sag.

Denne mulighed er også tilgængelig for folk, der modtager overraskende medicinske regninger. Disse regninger kan efterlade amerikanere med store uventede regninger.

Mange gange er overraskelsesfakturering ikke din skyld. Du får muligvis stadig en overraskelsesregning – selvom du kontrollerede for at sikre, at et hospital og den læge, der udfører operationen, er i netværket. Dette kan ske, hvis en leverandør uden for netværket hjalp under operationen.

Overraskelse af medicinske regninger er en voksende bekymring. En nylig JAMA-undersøgelse sagde, at ambulancetransport, indlæggelse og besøg i beredskabsrum er særlig sandsynlige lematisk.

En afvisning af en sundhedsforsikring er ikke altid det sidste ord. Her er hvorfor du måske bliver nægtet, og hvad du skal gøre ved det.

Årsager til afslag på sundhedsforsikringskrav

Et forsikringsselskab kan afvise dit krav af flere grunde:

- En udbyder eller facilitet er ikke i sundhedsplanens netværk.

- En udbyder eller facilitet indsendte ikke de rigtige oplysninger til forsikringsselskabet.

- En sundhedsplan havde brug for flere oplysninger for at betale for tjenesterne.

- En sundhedsplan anså ikke en procedure for medicinsk nødvendig.

- En skrivefejl.

Cheryl Fish-Parcham, direktør for adgangsinitiativer i Families USA, en nonprofitorganisation, der fortaler for tilgængelig, overkommelig sundhedspleje, siger, at skrivefejl ofte skyldes.

“En stor gruppe af krav afvises på grund af fakturerings- eller kodningsfejl, som lægens kontor let kan rette op på,” siger hun.

Fish-Parcham tilføjer, at “selv når noget nægtes, fordi forsikringsselskabet siger, at fordelen ikke er dækket af politikken, kan det bestrides. Folk bør se for at se, hvad plandokumenterne faktisk siger om, hvorvidt en ydelse er dækket, og få hjælp fra deres forsikringsafdeling eller et ekspertprogram til forbrugerassistance, hvis der er tvivl. ” varierer. American Medical Association konkluderede, at mellem 1 og 4% af kravene blev afvist blandt syv større forsikringsselskaber. Department of Labor estimerede et større antal – en ud af syv skader.

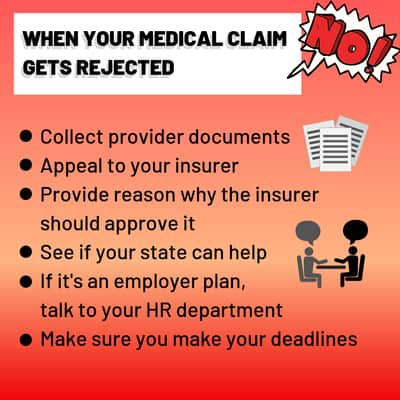

Hvordan man appellerer til sundhed afslag på forsikringskrav

At bekæmpe et sundhedsforsikringsselskab over en afslag på skade kan lyde som en kamp mod David mod Goliat, men kampen er værd at føre, hvis du har en legitim sag. Plus at vinde er nemmere end du måske tror.

Mange nægtede påstande om påstande stammer fra kodningsfejl, manglende information, oversikter eller misforståelser.

Pat Jolley, direktør for kliniske initiativer hos patienten Advocate Foundation siger, at dit forsikringsselskab sender dig et afslagsbrev, der beskriver hvorfor, når et krav afvises. Afvisningsbrevet indeholder klageprocessen og fristen for at klage.

Her er seks trin til at vinde en appel:

Find ud af, hvorfor sundhedsforsikringskravet blev afvist.

Forsikringsselskabet skal sende dig en forklaring på formularen til fordele, der angiver, hvor meget forsikringsselskabet betalte, eller hvorfor det afviste kravet.

Ring til forsikringsselskabet, hvis du ikke forstår forklaringen, siger Katalin Goencz, direktør for MedBillsAssist, et skadesassistentfirma i Stamford, CT.

Hvis det er en simpel fejl, kan forsikringsselskabet muligvis tilbyde at rette op på det. Men dobbelttjek for at sikre, at dit forsikringsselskab følger igennem, siger Goencz.

“Få navnet på den person, du talte med, datoen, referencenummeret til telefonopkaldet og læg det i din kalender til kom tilbage med virksomheden om 30 dage, ”siger hun.

Læs din sundhedsforsikringspolice.

Forstå nøjagtigt, hvad der er dækket af din politik, og hvordan medbetaling håndteres. Sundhedsforsikringsplaner er forskellige.

Find ud af, om du har en HMO eller en PPO. Normalt inkluderer sundhedsforsikringsselskabet et resumé af fordele online, men du skal læse selve politikken, siger Rebecca Stephenson, præsident og administrerende direktør for VersaClaim, en skadevirksomhed og advokatvirksomhed i Austin, TX.

” Dette er ikke et dokument, du gemmer på loftet med dine gamle skatteregistreringer, ”siger hun. “Det skal være lige ved hånden.”

Kan du ikke finde det? Spørg din arbejdsgivers ydelsesafdeling, sundhedsforsikringsselskab eller din mægler, afhængigt af hvordan du får forsikring, til en kopi.

Lær fristerne for at klage over din afvisning af sundhedsforsikringskrav.

Læs din helbredsplan og forstå reglerne for indgivelse af en appel.

“Du vil vide, hvordan under pistol du er, ”siger Stephenson.

Hvis det er en kompleks sag, og du er bekymret for at overholde fristen, skal du sende et brev om, at du “appellerer til afvisningen og sende yderligere oplysninger senere, siger Stephenson.

Forklar din sag.

Indsaml nødvendige dokumenter fra din sundhedsudbyder.

“Få et brev af medicinsk nødvendighed fra din sundhedsudbyder, der beskriver, hvorfor den anbefalede behandling, du har modtaget, var medicinsk nødvendig,” Siger Jolley.

I tilfælde hvor du “nægtes, fordi den service eller behandling, du har modtaget, ikke var dækket, skal du give peer-reviewed medicinske undersøgelser til støtte for din sag, at tjenesten var medicinsk nødvendig. Hvis du oprindeligt fik en anden udtalelse, og udbyderen anbefalede den samme behandling, brug den som bevis for din appel.

Hvis du har brug for yderligere beviser, siger Fish-Parcham “forbrugere kan nå ud til professionelle samfund eller sygdomsforeninger for at samle yderligere oplysninger om hvorfor og hvornår en bestemt type behandling overvejes medicinsk nødvendigt og er en bedste praksis. “

Nogle gange skyldes problemet noget så simpelt som en faktureringsfejl fra en læges kontor.

Stephenson fortæller om en klient, hvis helbred forsikringsselskab afviste et krav om operation, fordi hendes afvigende septum blev navngivet som diagnosen. Forsikringsselskabet dækkede ikke operationer for et afvigende septum.

Men hun blev også diagnosticeret med akut purulent bihulebetændelse – den virkelige årsag til operationen, som aldrig blev meddelt forsikringsselskabet.

Stephenson fik klienten til at indsende kopier af sine medicinske rapporter, røntgenbilleder og et lægebrev, der bekræftede bihulebetændelsen. Patienten vandt.

Skriv et kortfattet appelbrev.

Når du skriver et appelbrev, skal du sørge for at medtage din adresse, navn, forsikringsidentifikationsnummer, fødselsdato for personen hvis krav blev afvist, dato, hvor tjenesterne blev leveret, og antallet af sundhedsforsikringskrav, siger Goencz.

“I første sætning skal det anføres, at du appellerer til afvisning af kravet, og brødteksten bør forklare hvorfor de medicinske regninger skal betales, ”siger Goencz. “Sæt en afsluttende sætning, der kræver betaling, og medtag understøttende dokumentation.”

Medtag oplysninger om, hvad du appellerer til, og hvorfor du mener, at dit krav skal betales.

“Du har brug for at appellere på baggrund af, at noget er nægtet. Så hvis noget er blevet nægtet, fordi det ikke er en dækket tjeneste, så tæller ikke Jolley at sige, at noget er medicinsk nødvendigt, “siger Jolley.

Gem følelsesmæssige raser for at forstå venner. Hold dig til fakta .

“vil ikke vide om din sorg og hvor syg du har været,” siger Stephenson.

Send med certificeret mail for at få besked om, at pakken er modtaget, tilføjer hun.

Indsend dit brev af medicinsk nødvendighed, en kopi af dit afslagsbrev og andre støttedokumenter inden fristen. Spor alt, så du har bevis for, hvornår du indgav din appel. Det kan omfatte et faxnummer eller postkontorets sporingsnummer.

Følg op med dit forsikringsselskab syv til ti dage efter, at du har indgivet din appel for at sikre, at den er modtaget, siger Jolley.

Når du har indgivet en appel til dit forsikringsselskab, en anden læge, der ikke oprindeligt har gennemgået dit krav, vil kontrollere alle oplysninger til din appel. Jolley siger, at du kan anmode om en bestyrelsescertificeret korrekturlæser i den medicinske specialitet, der er knyttet til kravet.

Den tid, det tager for dit forsikringsselskab at gennemgå din appel, varierer. Det kan gå så hurtigt som 72 timer. Det kan tage 60 dage. Tidspunktet afhænger af forsikringsselskabets politikker.

Når dit forsikringsselskab har truffet en beslutning, modtager du en skriftlig underretning, der inkluderer detaljer om:

- Hvorfor din appel blev godkendt eller afvist

- Beslutningsgrundlaget

- Det næste trin i appelprocessen

“Hvert niveau af appel, som du går igennem, får du en faktisk afslag eller godkendelsesbrev fra forsikringsselskabet, og på afvisningsbrevet fortæller det dig nøjagtigt, hvad dit næste skridt er, og det næste niveau af appel, du går til, “siger Jolley.

Der er mindst to eller tre niveauer af intern gennemgang, du kan gennemgå med dit forsikringsselskab, før du kan søge ekstern gennemgang, siger Jolly.

Hvis du taber, så prøv igen.

Når en ekstern gennemgang er afsluttet, modtager du et brev, der siger, at dine fornægtelsesrettigheder er opbrugt. Efter dette har du muligvis muligheden for at forfølge sagen gennem din stats forsikringskommission eller til at indgive en appel ved føderal domstol, hvis du har en sundhedsplan for medarbejderpensionsindkomstsikkerhedsloven (ERISA).

Hvis din appel bliver afvist, skal du finde ud af hvorfor sundhedsassurandøren afviste appellen. “Hvilke andre oplysninger har du brug for for at give dem for at sige din sag?” Stephenson siger.

Følg derefter sundhedsplanens procedurer for at indgive en anden appel.

Hvis du udtømmer klageprocessen og stadig er utilfreds, kan du føre sagen til statens forsikringsafdeling, medmindre din dækning er gennem en arbejdsgiver, der er selvforsikret. I så fald er dit næste stop det amerikanske arbejdsministerium, skønt både Goencz og Stephenson siger, at det er langt fra at få føderale embedsmænd til at handle.

Hvis du har brug for yderligere hjælp, har nogle stater programmer til forbrugerhjælp til hjælpe med at navigere i appelprocessen. Fish-Parcham siger, at “forklaring på fordele” i din planoversigt muligvis viser navnene på disse programmer. Hvis du har en arbejdsgiver-sponsoreret plan, skal du tale med din HR-afdeling om, hvorvidt patientnavigatorprogrammer kan hjælpe med appelprocessen.

Overvældet? Ansæt en professionel patientadvokat eller skadesassistent. Du kan få navne på professionelle skadesassistenter i dit område gennem Alliance of Claims Assistance Professionals.

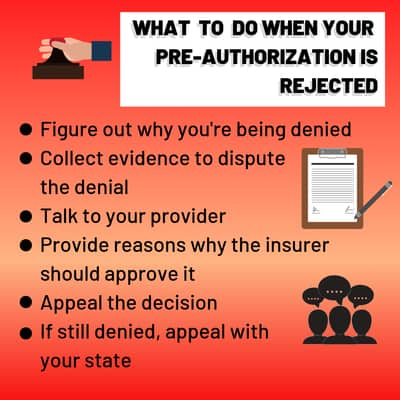

Sådan appellerer du til en afvisning af forhåndsgodkendelse

Et forsikringsselskab kan afvise dig selv før en test eller procedure. Sundhedsforsikringsselskaber oprettede den forudgående godkendelsesproces som en måde at begrænse pleje, som den finder unødvendig.

Med forudgående tilladelse skal din sundhedsudbyder få forsikringsselskabet OK. For eksempel vil din læge muligvis udføre en MR, hvis hun får øje på en masse på et af dine organer. Dog kan din helbredsplan muligvis gennemgå dine medicinske journaler, inden den godkender anmodningen. De gør dette for at sikre, at en MR er nødvendig i din specifikke sag.

Nogle undersøgelser og undersøgelser har angivet, at forudgående tilladelse kan påvirke patientbehandlingen. I en undersøgelse sagde 93% af strålingsonkologer, at PAer forsinkede patientbehandlingen. En tredjedel af dem sagde også, at de besluttede at tage forskellig behandling til 10% af patienterne på grund af disse forsinkelser. Dog sundhed planer argumenterer anderledes. De peger på undersøgelser, der indikerer, at op til 30% af lægehjælp er unødvendig, og at læger nogle gange ordinerer den forkerte behandling.

Cathryn Donaldson, en talsmand for Amerikas sundhedsforsikringsplaner, siger tidligere autorisation er ikke beregnet til at hindre patientpleje.

“Ligesom læger bruge videnskabelige beviser til at bestemme de sikreste og mest effektive behandlinger, leverandører af sundhedsforsikringer er afhængige af data og beviser for at forstå, hvilke værktøjer, behandlinger og teknologier der bedst forbedrer patientens sundhed, ”siger Donaldson. “Forsikringsudbydere samarbejder med læger og sygeplejersker for at identificere alternative tilgange, der har bedre resultater og forbedrer resultaterne. Men læger angriber et vigtigt værktøj. Forudgående godkendelse fungerer og hjælper med at sikre, at patienter får behandling, der er sikker, effektiv og nødvendig.”

Sundhedsforsikringsselskaber samarbejder med læger, hospitaler, medicinske grupper og andre behandlere for at forbedre forudgående godkendelse. Donaldson siger, at AHIP og disse grupper “er forpligtet til rettidighed. Faktisk er de fleste tidligere godkendelser godkendt inden for 72 timer til akut behandling og under to uger til ikke-kirurgisk pleje.”

Du har flere muligheder, hvis dit forsikringsselskab nægter forudgående tilladelse.

“Du kan indsamle mere medicinsk bevis og appel – først uformelt og derefter efter de formelle procedurer, der er beskrevet i de meddelelser, du har komme fra din forsikringsplan, ”siger Fish-Parcham. “Inden du indgiver den formelle appel, skal du tage dig tid til at forstå årsagerne til en benægtelse og indsamle beviser for at tilbagevise disse grunde. Men tøv ikke med at arbejde sammen med din læge eller anden udbyder for uformelt at skubbe planen for at genoverveje beslutningen.”

Hvis du indsender alt dette bevis, og dit forsikringsselskab stadig afviser din appel, kan du gøre flere ting. Du kan anlægge sag mod dit forsikringsselskab, men den tilgang er utrolig dyr og langvarig. En bedre mulighed kan være at gå igennem din stats klageproces.

De fleste stater tillader forbrugere at anmode om en uafhængig gennemgang af deres krav. Under denne proces vil en uafhængig læge gennemgå forsikringsselskabets beslutning og komme til en endelig beslutning om dit krav. Spørg din stats forsikringsafdeling for at finde ud af, hvornår du kan bede om en ekstern gennemgang. I Massachusetts kan du for eksempel anmode om en ekstern gennemgang op til fire måneder efter, at du modtager et brev fra dit forsikringsselskab, der nægter din appel.

Som forbruger er det vigtigt at forstå appellen og gennemgangen. proces efter afvisning af et krav. Jolley siger, at alle forbrugere skal vide, at de har ret til at klage. Undersøgelser har vist, at appeller ofte er mere succesrige end ikke.

En undersøgelse fra det statslige ansvarskontor viste, at mellem 39-59% af klager direkte til forsikringsselskaber resulterede i tilbageførsler, så hvis du modtager et afvisningsbrev fra dit forsikringsselskab, skader det ikke at tage sig tid til at bestride det.

– Barbara Marquand bidrog til dette rapport.