Find ud af, hvilke lærerbolån der giver karakteren

Såkaldt “lærerbolån” tilbyder bedre tilbud til undervisere – normalt i form af realkreditlån med lav gebyr eller hjælp til udbetalinger og / eller lukkeomkostninger.

Men ikke alle boliglån til lærere tilbyder den samme værdi.

Nogle tilbyder ægte hjælp, mens andre måske kun markedsfører gimmicks.

Og – selvom du er lærer – er et specialiseret låneprogram måske ikke det bedste for dig. kan ende med at spare mere med et standardlåneprogram, der er tilgængeligt for alle.

Vores anbefaling? Læs om nogle af de bedste lærerbolån nedenfor. Sammenlign derefter dine muligheder med andre låneprogrammer for at være sikker på at du er får det bedste tilbud.

Kontroller, om dit hjem køber berettiget (7. februar 2021)

8 boliglån til lærere

- God nabo ved siden af

- Lærer Ved siden af

- Lærer ved siden af Fresh Start-programmet

- Homes for Heroes

- Pædagoglåneprogram

- UFT-realkreditaftaler

- Udbetalingsassistance

- Lokale boliglånsprogrammer for lærere

Andre muligheder for lærere: Standardlåneprogrammer

Måske er den godeste af alle lærerlånsprogrammer den gode Neighbor Next Door-program – som kan hjælpe lærere med at spare op til 50% på visse boligkøb.

Good Neighbor Next Door tilbyder op til 50% rabat på listeprisen på HUD-afskærmningshuse. Dette gælder dog kun, hvis du vil købe i et “revitaliseringsområde” som defineret af HUD.

> > Relateret: HUD-hjem: Den bedste aftale, du aldrig har hørt om

For at kvalificere dig som underviser til dette program skal du være en før-børnehave gennem 12.-klasselærer. Og du skal accepterer at bo i hjemmet i mindst 36 måneder.

Good Neighbor Next Door hjælper politimyndigheder, brandmænd og EMTer såvel som lærere. Og det amerikanske ministerium for boliger og byudvikling (HUD) kører programmet. Så du ved, at du kan stole på det.

Vil du finde hjem, der i øjeblikket er tilgængelige med dette program i dit område? Brug HUDs opslagsværktøj.

Lærer ved siden af er et andet HUD-styret program. Som navnet antyder, er dette lån skræddersyet til undervisere – selvom nogle andre offentlige ansatte for nylig har fået adgang til det.

Lærer ved siden af hjælper med at introducere dig til føderale, statslige og lokale programmer, der leverer hjælp til dem, der søger boliglån og rabatter.

For eksempel kan du være i kø for et tilskud (en direkte “gave” snarere end et lån), der kan dække alle eller nogle af dine lukkeomkostninger. Læreren ved siden af hjælper dig med at finde og få adgang til tilskuddet.

Og der er andre fordele, der potentielt er tilgængelige:

- Udbetalingsassistance – Når dine besparelser ikke er nok til at dække den udbetaling, du har brug for, et program kunne træde ind med et tilskud eller lån (med en ultra lav rente), der muligvis får dig over linjen

- Første gangs køberhjælp – Hvis du er en første gangs køber (hvilket betyder at du ikke har t ejede dit eget hjem inden for de sidste tre år), kunne du være i kø for endnu mere hjælp. Nogle kan endda købe uden penge overhovedet

- Ingen gebyrer – Ingen ansøgningsgebyrer eller andre forhåndsomkostninger

Teacher Next Door vil også hjælpe dig med din låneansøgning og hjælpe med at strømline processen ved at arbejde sammen med dig om dit køb, finansiering og lukning af papirer.

Nogle bekymrer sig at Teach er Next Door-programmet er for godt til at være sandt. De tror, det må være en slags fidus.

Men det er det ikke. Det drives af den føderale regering. Og det introducerer for det meste lærere til andre programmer, der skal gavne dem.

Hvis du har en urolig kredithistorik, kan Fresh Start-programmet, som er en del af Teacher Next Door, måske hjælpe dig med at få det ønskede pant. Som sit websted siger:

“vil finde ud af nøjagtigt, hvilke kreditudfordringer der forhindrer dit realkreditlån i at blive godkendt, og hjælpe dig med at løse disse problemer så hurtigt og effektivt som muligt.

” Denne service har vist sig at være yderst effektiv til at hjælpe købere med at hæve deres kredit score og gøre bolig ejerskab til en realitet. Konsultationer er GRATIS. ”

Homes for Heroes

Homes for Heroes er et landsdækkende netværk af fast ejendom, pant og lokale erhvervsfolk, der tilbyder boliglånrabatter til udvalgte købere. ”I gennemsnit”, siger programmets websted, ”sparer helte 2.400 dollars, når de køber eller sælger et hjem med Homes for Heroes.”

Selvom det startede som svar på 11. september som en måde at ære først på respondenter, det tilføjede snart lærere til sin liste over helte.

I det væsentlige tilbyder tilknyttede långivere og ejendomsprofessionelle undervisningsmedlemmer nedsatte gebyrer og omkostninger.Så du skal tilmelde dig og derefter bruge en professionel, der er inden for netværket. Men disse besparelser kan tilføje op.

Home for Heroes estimerer, at du kan spare $ 1.050, når du køber et hus til $ 50.000 – og besparelserne stiger, når købsprisen stiger.

Så hvis du er berettiget, er det værd at kigge efter Homes for Heroes-tilknyttede virksomheder i dit område, der kan hjælpe dig med at gemme.

Pædagoglånsprogram

Pantelångiver Supreme Lending driver et specielt pædagoglåneprogram. Dette kan hjælpe med at reducere dine lukningsomkostninger og ejendomsmæglergebyrer med op til $ 800 stykket – eller $ 1.600 i samlede besparelser.

Det er vigtigt at bemærke, at du ikke kan bruge dette tilbud sammen med et DPA-program (Down Payment Assistance). Men hvis du ikke bruger DPA, kan det være værd at undersøge Educator Mortgage Program.

Bare sørg for at sammenligne Supremes samlede sats og omkostninger med andre långivere. Du kan muligvis spare mere end $ 1.600 hos en anden långiver, hvis den i første omgang har betydeligt lavere priser og gebyrer.

UFT-realkreditaftaler

Hvis du er medlem af United Federation of Teachers, er du muligvis berettiget til særlig behandling fra visse private långivere. Du kan finde dem og detaljer om deres tilbud på fagforeningens websted.

Nogle långivere tilbyder nedsatte realkreditrenter og pantforsikringspræmier til UFT-medlemmer. Og andre kan give tilslutningsomkostninger på op til $ 7.500.

Det er bestemt værd at se, om UFT-tilknyttede långivere imødekommer dine behov.

Udbetalingsassistanceprogrammer

I mellemtiden tilbyder mange andre organisationer hjælp til ville- være husejere, uanset beskæftigelse. Disse kaldes DPA-programmer (Down Payment Assistance). DPA-programmer, der ofte drives af føderale, statslige og lokale regeringer, velgørenhedsorganisationer og nonprofitorganisationer.

Læreren ved siden af-programmet skal sætte dig i kontakt med DPAer, der er lokale for dig. Men hvis du foretrækker det, kan du henvende dig direkte til dem.

Der er tusindvis af DPA-programmer over hele landet. Hver har sine egne regler om, hvem der er berettiget til hjælp. Så brug ressourcen nedenfor for at finde ud af, hvad der er tilgængeligt i din tilstand, og hvilke hjælpeprogrammer du muligvis kan kvalificere dig til.

> > Relateret: Komplet guide til udbetalingsassistance i USA

Lokal programmer, der giver hjemmelån til lærere

Nogle stater har problemer med at rekruttere eller fastholde lærere. En række af disse stater tilbyder specielle realkreditprogrammer som et incitament for lærere at flytte til området.

Disse falder ofte under kategorien udbetalingsassistance – men kan være mere generøse end andre DPA-programmer, der er tilgængelige for den generelle befolkning. For eksempel kan du få yderligere skattefradrag eller tilskud.

Igen bør Teacher Next Door være i stand til at sætte dig i kontakt med dit lokale program, forudsat at der er et.

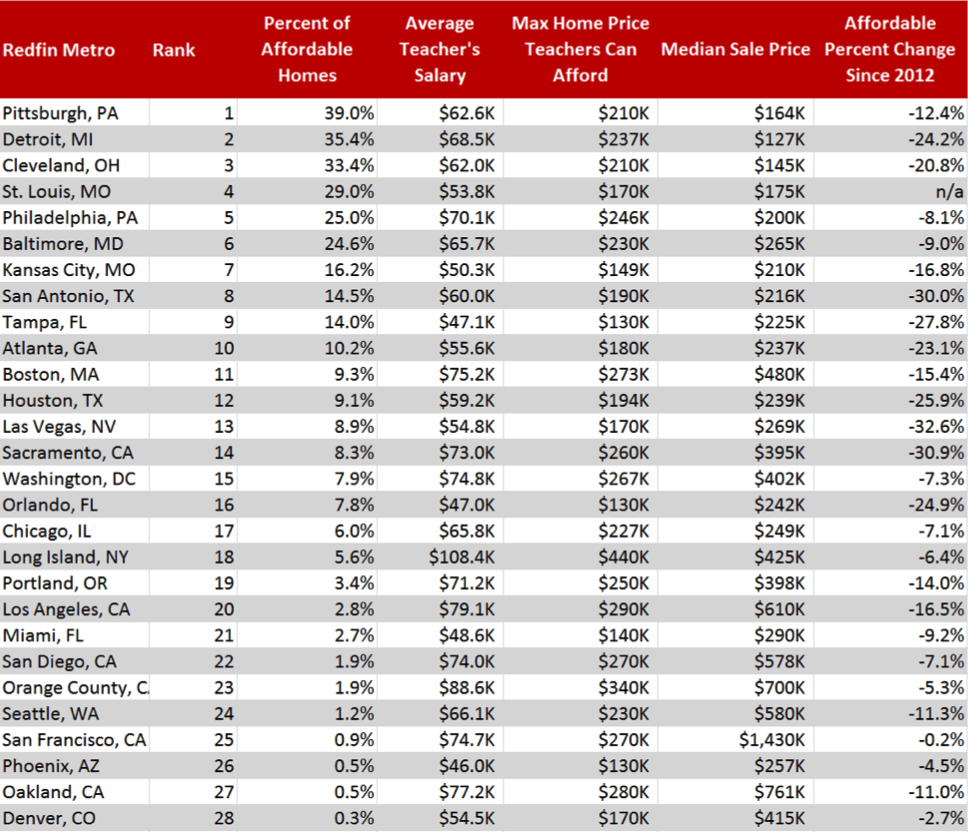

Boligoverkommelige priser for lærere i topmetro

Kilde: Redfin

Du må muligvis ikke har brug for et særligt pant

Ikke alle lærere vil klare sig bedre med et specielt “for-pædagoger” -lån. Det er fordi visse programmer allerede er så generøse, at de kunne trumfe de andre fordele, som et lærerbolån giver. A få eksempler inkluderer VA- og USDA-pant (som tilbyder nul udbetaling og lave satser for kvalificerede låntagere) og low-down-muligheder fra FHA, Fannie Mae og Freddie Mac.

VA- og USDA-lån

Hvis du er veteran og lærer, er det vanskeligt at slå et VA-boliglån. Du behøver ikke en udbetaling. Og du vil sandsynligvis få en god realkreditrente.

Derudover har VA-lån ingen fortsat pantforsikring – selv med lav eller ingen udbetaling. Det er stort fordel over andre overkommelige lån som FHA og USDA.

> > Relateret: De 10 største fordele ved en VA boliglån

Tilsvarende kan et pant med USAs Department of Agriculture (et USDA-lån) være perfekt.

USDA-lån giver dig også mulighed for at købe uden forskud. Og de tilbyder lavere renter og pantforsikringsrenter end de fleste andre lånetyper.

> > Relateret: USDA-lånesatser og krav til

For et USDA-pant afhænger af, hvor du køber: det skal være et tyndt befolket sted – landligt eller forstæder. Og din indkomst kan ikke overstige 15% over den lokale median.

Andre “standard” -lån, der kan fungere for lærere

Selvom du ikke er berettiget til et USDA- eller VA-lån, kan du muligvis opleve, at du får den bedste samlede aftale med en standard pant.

Udforsk dem, der er bakket op af Federal Housing Administration (et FHA-lån) eller Freddie Mac eller Fannie Mae (et konventionelt lån).

> > Relateret: FHA-lån med 3,5% lavere end konventionelt 97 med 3% lavere

Disse procenter (3,5 procent og 3.0 procent) henviser til størrelsen på den udbetaling, du har brug for for hver. Så disse er relativt overkommelige.

Du skal sammenligne de samlede omkostninger ved disse med specielle realkreditlån, der markedsføres til undervisere. Den med den rigtige kombination af satser, gebyrer, lukkeomkostninger og rabatter vil være den rigtige for dig.

Ofte stillede spørgsmål om boliglån til lærere

Hvis du kvalificerer dig til den rigtige, er lærerbolån bestemt det værd. Mange sparer tusinder. Eller endda titusinder med programmet Good Neighbor Next Door. Og besværet involveret kan være minimalt. Den tid, du investerer i at maksimere dine besparelser, kan faktisk vise sig at være den højeste timepris, du nogensinde tjener.

Det er altid smart at holde øje med tilbud om boliglån, der synes for gode til at være rigtige. Hvor der er penge, er der svindlere. Men hvis du bliver introduceret til et lærerlåneprogram af Teacher Next Door eller HUD, kan du være ret sikker på, at det er legitimt. Programmer, der drives af offentlige betalingsstøtteprogrammer, er også troværdige, selvom en bevilling til at købe et hus kan virke mistænkeligt god.

Lærernes boliglån har ofte de bedste fordele for lærerne. Men nogle kan få bedre tilbud gennem andre programmer. For eksempel, hvis du også er veteran, og din service giver dig ret til et VA-lån, finder du den aftale, du får med en af dem, der er svære at slå. Men selv disse standard lån kan kombineres med visse incitamenter, som f.eks. Udbetalingsassistance. Så sørg for at udforske hele spektret af muligheder, inden du afregner et boliglån.

Lærer ved siden af kan hjælpe med at matche lærere med lokale hjemkøbsprogrammer og rabatter. Selvfølgelig er du ikke forpligtet til at bruge Teacher Next Door på nogen måde. Du er fri til at undersøge udbetalingsassistentprogrammer alene og henvende dig direkte til dem. Men hvorfor undgå lærer ved siden af? De fleste, der bruger det, finder det usædvanligt nyttigt som en måde at finde ud af, hvad der tilbydes lokalt.

Hver långiver og program indstiller sine egne minimumskrav til kredit. Så de med en urolig økonomisk fortid kan være nødvendigt at jage de realkreditlån, som de er berettiget til. Men nogle godkender låntagere med point omkring 600-mærket.

Hvis din kredit score er virkelig dårlig, kan du slet ikke finde en villig långiver. Det er her Fresh Start-programmet kommer ind. Det kan hjælpe dig med hurtigt at genopbygge din kredit, så du kan få det pant, du ønsker.

Sammenlign långivere for at spare mere

Den eneste måde at være sikker på, at du har den bedste pantaftale, er først at få konkurrencedygtige tilbud fra flere långivere. Gå derefter igennem dem og sammenlign dem med hinanden.

Selvfølgelig er dit mål normalt at finde den med de laveste samlede lånepriser: den der ser dig betale mindst i løbet af dit lån . Men det er helt legitimt at vælge en, der passer bedre til dine behov nu.

> > Relateret: Sådan handler du for et realkreditlån og sammenlign realkreditrenter

Så hvis din prioritet er at komme hurtigt op på boligejerstigen, foretrækker du måske at betale lidt mere i det lange løb for lavere omkostninger på forhånd. Måske har du brug for en lav udbetaling. Eller for at spare på lukkeomkostningerne.

Måske finder du et “specielt” pant, der er designet til undervisere, der er bedst for dig. Men antag ikke, at en af disse vil være. Stol bare på matematikken .

Kontroller din berettigelse

Det er ikke så svært at kvalificere sig til et boliglån, som mange lærere og andre fagfolk tror.

Som nævnt er du måske ikke engang har brug for et “specielt” program for at købe et hjem.

Start din kontrol af prioritetslån her. Der er ingen forpligtelse, og det tager kun et par minutter at komme i gang.

Bekræft din nye sats (7. februar 2021)