Zákon o péči opouští miliony vypůjčovatelů studentských půjček

Autor: Tariq Habash | 27. března 2020

Aktualizováno 1. září 2020: SBPC odhaduje, že v USA je na základě údajů 6,35 milionu dlužníků soukromých studentských půjček z Federální rezervní banky v New Yorku a ministerstva školství. K dnešnímu dni je těmto dlužníkům nadále upíráno i omezená ochrana nabízená federálním půjčkám studentských půjček – a nedávno jim byla poskytnuta.

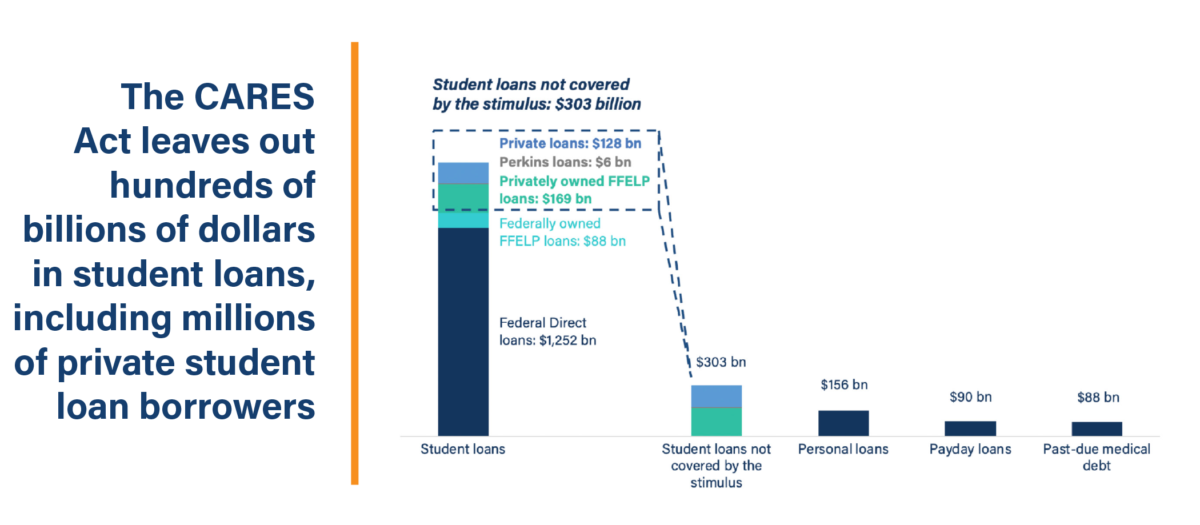

Pozdě ve středu přijal Senát zákon CARES v naději, že poskytne ekonomickou podporu stimul pro Američany a podniky během probíhající pandemie COVID-19. Součástí balíčku byl i senát, který poskytl úlevu půjčovatelům studentských půjček. Návrh zákona zejména zastaví akumulaci úroků a pozastaví platby na všechny přímé půjčky a federálně držené federální půjčky na vzdělávání rodin (FFEL) na příštích šest měsíců. Návrh zákona však v mnoha ohledech zaostává, mimo jiné tím, že neposkytuje stejné výhody dlužníkům, jejichž federální půjčky náhodou nevlastní ministerstvo školství (ED).

Když v roce 2008 zasáhla poslední finanční krize Kongres zachránil společnosti poskytující půjčky studentům ve výši přes 100 miliard dolarů. Mnoho z těchto stejných společností pak pokračovalo v ořezávání zaměstnanců, učitelů a dlužníků, kteří se jednoduše pokoušeli splácet studentské půjčky. Ale v posledních několika dnech jsme byli svědky toho, jak tvůrci politik opět podnikají mimořádná opatření, aby zajistili, že průmysl studentských půjček a jeho přátelé na Wall Street zůstanou během této bouře nad vodou. Je zřejmé, že poučení z posledního desetiletí padla na hluché uši.

Jak se svět potýká s dopadem pandemie koronavirů, společnostem poskytujícím studentské půjčky nelze dovolit, aby nadále vydělávaly miliardy na nepříjemné situaci studentských půjček. . A přesto, dokonce i pro mnoho dlužníků federálních studentských půjček, to je přesně to, co zákon CARES umožní.

Kdo je pozadu? Dlužníci, kteří dluží dva typy federálních studentských půjček, nemají možnost dočasně pozastavit své platby do září 2020 – dlužníci dlužící z Perkinsových půjček a dlužníci dlužící z komerčně držených půjček FFELP.

Čím se tyto půjčky liší? Hlavní rozdíl mezi typy federálních studentských půjček krytých stimulačním zákonem a těmi, na které se nevztahuje, je ten, kdo je vlastní. Půjčky Perkins jsou institucionálně půjčky, což znamená, že je školy vlastní a spravují pro své studenty. Komerčně držené půjčky FFELP jsou garantovány federální vládou, ale jsou vlastněny záručními agenturami a soukromými společnostmi. V obou případech byly tyto půjčky poskytnuty v rámci federálních programů, ale tyto půjčky nevlastní federální vláda. Výsledkem je, že půjčky Perkins a komerčně držené půjčky FFELP nespadají do šestiměsíční platební pauzy stanovené v zákoně CARES.

Je známo, že tento rozdíl ve vlastnictví má významný dopad na to, zda dlužníci uspějí ve splácení . Například dlužníci s komerčně drženými půjčkami FFELP mají o dvě třetiny nižší pravděpodobnost, že půjčovatelé s jinými typy federálních studentských půjček získají přístup k dostupným splátkovým programům řízeným příjmem poskytovaným podle federálního zákona. Tato nesrovnalost vyvolává obavy ohledně pobídek, které musí správci zadržovat informace od dlužníků, zejména s ohledem na to, že díky úspěšnému zápisu dlužníků do lépe zvládnutelných platebních plánů může být studentský dluh pro Wall Street méně atraktivní investicí.

Bohužel v situaci stejně jako současná pandemie budou dlužníci, kteří dluží na komerčně držených půjčkách FFELP, obzvláště zranitelní.

Kolik z těchto dlužníků v současné době existuje? Existuje přibližně osm milionů dlužníků, kteří dluží komerčně držené půjčky FFELP nebo Perkinsovy půjčky. Společně tito dlužníci dluží studentskému dluhu odhadem 175 miliard dolarů.

Jak se liší FFEL držený ED od komerčně drženého FFEL? Před přechodem programu studentských půjček na plně přímé půjčování od vlády studentům byla drtivá většina studentských půjček poskytována bankami a zaručena federální vládou prostřednictvím FFELP. Když zasáhla finanční krize v roce 2008, existovaly obavy celého odvětví ohledně likvidity trhů s půjčkami a schopnosti bank pokračovat v financování půjček studentům v rámci programu FFEL. V reakci na tyto obavy a aby zajistil, že studenti budou mít i nadále přístup k vysokoškolskému vzdělání, Kongres schválil „Zákon o zajištění nepřetržitého přístupu ke studentským půjčkám“ (ECASLA), který opravňuje ED dočasně zahájit nákup půjček FFELP od věřitelů, aby tito věřitelé mohl pokračovat ve financování budoucích půjček.

Splacené půjčky se staly známými jako půjčky FFELP v držení „ED“ a v průběhu následujících let země plně přešla na program přímé půjčky. Do roku 2010 mohli noví dlužníci studentských půjček berte si pouze půjčky v rámci programu přímých půjček.

ED však nekoupila všechny půjčky FFELP, které byly nesplacené, když ECASLA prošla, a mnoho půjček zůstalo v soukromých rukou. Ty se začaly označovat jako „ komerční ”půjčky FFELP. Jsou ve vlastnictví společností, jako je Navient, která vlastní půjčky FFELP ve výši 65 miliard dolarů, a Nelnet, která vlastní půjčky FFELP ve výši 20 miliard dolarů.

Ve skutečnosti bylo také mnoho komerčních půjček FFELP rozděleno a nakrájeno na sekuritizované fondy že soukromí aktéři očekávají, že do splatnosti ročně přinesou miliardy dolarů.

Měli dlužníci při tomto přechodu na výběr, zda jejich půjčky koupila společnost ED? Ne, dlužníci neměli slovo v tom, zda jejich půjčku koupila ED prostřednictvím ECASLA. A to činí akce Senátu, které mají snížit některé dlužníky FFEL z pozastavení plateb v zákoně CARES, ještě problematičtější. Stimulační návrh Senátu si svévolně vybírá vítěze i poražené, přičemž některým dlužníkům se na okamžik uvolní úleva při rekonfiguraci jejich životů během této národní nouze, zatímco jiní se dále zadlužují, protože nemají přístup k pozastavení plateb nebo zmrazení úroků pro jejich aktuální půjčku. / p>

Nemohou dlužníci s komerčně drženými půjčkami FFELP konsolidovat do půjčky přímé konsolidace, aby získali přístup k ochranám ve stimulačním účtu? Je pravda, že dlužníci mohou konsolidovat vynikající komerčně vlastněné půjčky FFELP do přímé půjčky. Mnoho dlužníků FFEL však splácí studentské půjčky již déle než deset let (počátky FFEL skončily v roce 2010), a pokud se tito dlužníci konsolidují do nových přímých půjček, vyvolají kapitalizaci, která pravděpodobně zvýší jejich zůstatek hlavní půjčky. Dlužníci půjček FFELP, kteří pracují na odpuštění splácení na základě příjmů, navíc přijdou o úvěr na všechny kvalifikované platby, které již provedli. Navíc je více než pravděpodobné, že zaměstnanci společnosti, která má půjčku, nejsou přítomni, aby vyplnili dokumenty potřebné k dokončení konsolidace půjčky.

Pro tyto dlužníky, kteří se snaží zůstat na hladině uprostřed národní nouzová situace, přidání jejich zůstatků na půjčkách a jejich vrhnutí do papírové prázdniny nemůže být politickou možností.

Co si mohli tvůrci politik myslet, aby umožnili přehlédnutí tolika dlužníků podnětem? Možná, že odpůrci smysluplné úlevy pro studentské dlužníky měli příliš velký zájem o ochranu svých přátel na Wall Street. Možná si prostě nemyslí, že je důležité, zda pomáháme milionům dlužníků topit se v dluzích v miliardách dolarů. Nebo možná dávají přednost uvíznutí penny pro obyčejné Američany, zatímco hází miliardy dolarů na zneuctěné výrobce letadel. Ať už je důvod jakýkoli, zákon CARES nedokáže ochránit miliony dlužníků pomocí Perkins a komerčně držených půjček FFELP. Tito dlužníci budou nuceni rozhodnout, zda položí jídlo na své stoly nebo provedou splátky studentské půjčky.

Pokud se zákon CARES stane posledním pokusem nabídnout půjčovatelům studentských půjček úlevu během krize COVID-19, reakce politiků na tuto národní nouzovou situaci bude zaostávat, což dlužníky zaplatí.

Tariq Habash je vedoucím vyšetřování ve Středisku ochrany studentských dlužníků.

Federální rezervní banka v New Yorku uvádí, že ve Spojených státech je celkem 44,7 milionu dlužníků studentských půjček.

Národní postsekundární studie studentské pomoci ministerstva školství naznačuje, že 14,2 procenta lidí s jakýkoli studentský dluh má soukromou studentskou půjčku.