Ustawa CARES pozostawia miliony pożyczkobiorców studenckich

Autor: Tariq Habash | 27 marca 2020 r.

Zaktualizowano 1 września 2020 r .: SBPC szacuje, że na podstawie danych w USA jest 6,35 mln prywatnych pożyczkobiorców kredytów studenckich z Federal Reserve Bank of New York i Departamentu Edukacji. Do tej pory tym pożyczkobiorcom odmawia się nawet ograniczonej ochrony oferowanej – a ostatnio przedłużonej – pożyczkobiorcom federalnych pożyczek studenckich.

W środę późnym wieczorem Senat uchwalił ustawę CARES w nadziei, że zapewni bodziec dla Amerykanów i firm podczas trwającej pandemii COVID-19. W ramach pakietu Senat zawarł szereg przepisów dotyczących ulgi dla kredytobiorców kredytów studenckich. W szczególności ustawa wstrzymuje naliczanie odsetek i zawiesza spłaty wszystkich pożyczek bezpośrednich i federalnych pożyczek na edukację rodzinną (FFEL) na następne sześć miesięcy. Ale ustawa jest pod wieloma względami niewystarczająca, w tym przez to, że nie zapewnia tych samych korzyści pożyczkobiorcom, których federalne pożyczki nie należą do Departamentu Edukacji.

Kiedy ostatni kryzys finansowy uderzył w 2008 Kongres wykupił firmy pożyczkowe na kwotę ponad 100 miliardów dolarów. Wiele z tych samych firm następnie oszukiwało żołnierzy, nauczycieli i pożyczkobiorców, którzy po prostu próbowali spłacić swoje pożyczki studenckie. Ale w ciągu ostatnich kilku dni widzieliśmy decydentów ponownie podejmujących niezwykłe działania, aby zapewnić, że branża kredytów studenckich i jej przyjaciele na Wall Street utrzymają się na powierzchni podczas tej burzy. Najwyraźniej wnioski z ostatniej dekady pozostały bez echa.

Ponieważ świat zmaga się z następstwami pandemii koronawirusa, firmy pożyczkowe nie mogą dalej zarabiać miliardów na trudnej sytuacji pożyczkobiorców. . A jednak nawet w przypadku wielu pożyczkobiorców federalnych pożyczek studenckich na to właśnie zezwala ustawa CARES.

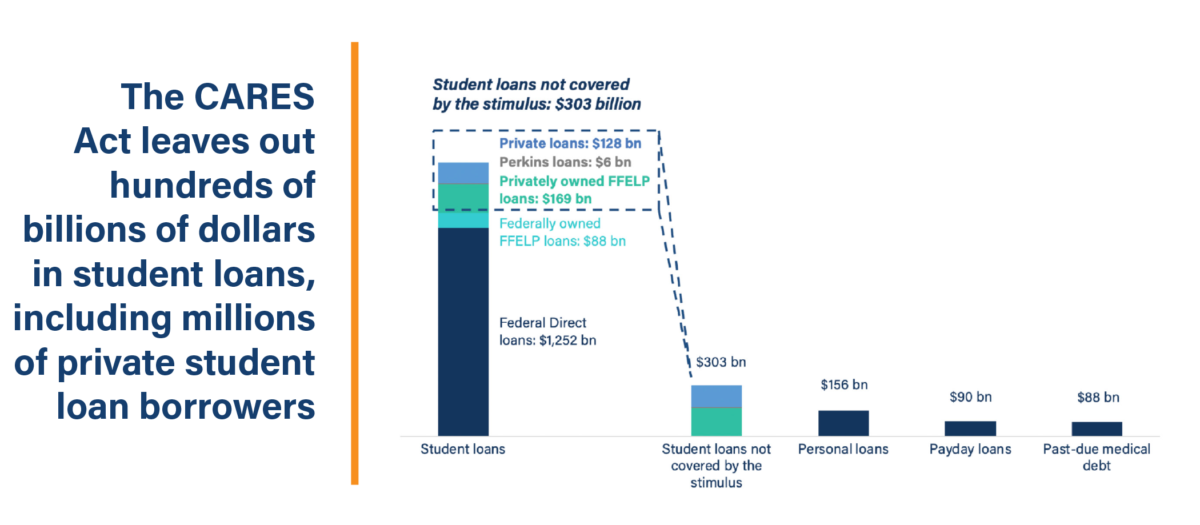

Kto pozostaje w tyle? Pożyczkobiorcy, którzy mają dwa rodzaje federalnych pożyczek studenckich, nie mają możliwości tymczasowego zawieszenia swoich płatności do września 2020 r. – pożyczkobiorcy, którzy są zobowiązani do pożyczki Perkins, a pożyczkobiorcy są zobowiązani do zaciągnięcia pożyczki FFELP na zasadach komercyjnych.

Co wyróżnia te pożyczki? Główną różnicą między typami federalnych pożyczek studenckich objętych ustawą stymulacyjną a tymi, które nie są objęte, jest to, kto jest ich właścicielem. Pożyczki Perkins są pożyczkami instytucjonalnymi, co oznacza, że szkoły są właścicielami i zarządzają nimi dla swoich uczniów. Pożyczki FFELP posiadane na zasadach komercyjnych są gwarantowane przez rząd federalny, ale są własnością agencji poręczeniowych i firm prywatnych. W obu przypadkach pożyczki te zostały udzielone w ramach programów federalnych, ale pożyczki te nie są własnością rządu federalnego. W rezultacie pożyczki Perkins i komercyjne pożyczki FFELP wykraczają poza sześciomiesięczną przerwę w płatnościach ustanowioną w ustawie CARES.

Wiadomo, że ta różnica we własności ma znaczący wpływ na to, czy pożyczkobiorcom uda się dokonać spłaty. . Na przykład pożyczkobiorcy posiadający komercyjne pożyczki FFELP są o dwie trzecie mniej skłonni niż pożyczkobiorcy posiadający inne rodzaje federalnych pożyczek studenckich, aby uzyskać dostęp do przystępnych programów spłaty uzależnionych od dochodów przewidzianych w prawie federalnym. Ta rozbieżność budzi obawy co do zachęt, które obsługujący muszą ukrywać przed pożyczkobiorcami, zwłaszcza biorąc pod uwagę, że udane zapisanie pożyczkobiorców w łatwiejszych do zarządzania planach płatności może sprawić, że zadłużenie studenta będzie mniej atrakcyjną inwestycją dla Wall Street.

Niestety, w sytuacji podobnie jak obecna pandemia, pożyczkobiorcy, którzy są winni komercyjnie posiadane pożyczki FFELP, będą szczególnie narażeni.

Ilu z tych pożyczkobiorców obecnie istnieje? Istnieje około ośmiu milionów pożyczkobiorców, którzy są winni komercyjnie posiadane pożyczki FFELP lub Perkins. Razem pożyczkobiorcy są winni około 175 miliardów dolarów długu studenckiego.

Czym FFEL będący w posiadaniu ED różni się od FFEL będącego w posiadaniu komercyjnym? Przed przejściem programu pożyczek studenckich na w pełni bezpośrednie pożyczki rządowe dla studentów, zdecydowana większość pożyczek studenckich pochodziła z banków i była gwarantowana przez rząd federalny za pośrednictwem FFELP. Kiedy wybuchł kryzys finansowy w 2008 r., W całej branży pojawiły się obawy dotyczące płynności rynków pożyczkowych i zdolności banków do dalszego finansowania pożyczek dla studentów w ramach programu FFEL. W odpowiedzi na te obawy oraz w celu zapewnienia, że studenci nadal będą mogli uzyskać dostęp do szkolnictwa wyższego, Kongres uchwalił ustawę „Zapewnianie ciągłego dostępu do kredytów studenckich” (ECASLA), upoważniającą ED do tymczasowego rozpoczęcia zakupu pożyczek FFELP od pożyczkodawców, aby ci pożyczkodawcy może kontynuować finansowanie przyszłych pożyczek.

Odkupione pożyczki zaczęto nazywać pożyczkami FFELP „na własność ED” iw ciągu następnych lat kraj w pełni przeszedł na program pożyczek bezpośrednich. Do 2010 r. nowi pożyczkobiorcy pożyczek studenckich mogli zaciągać tylko pożyczki w ramach programu pożyczek bezpośrednich.

Jednak ED nie wykupiła wszystkich pożyczek FFELP, które były niespłacone, kiedy minęła ECASLA, a wiele pożyczek pozostało w rękach prywatnych. Te stały się znane jako „ pożyczki komercyjne ”FFELP. Są własnością firm takich jak Navient, który posiada 65 miliardów dolarów w pożyczkach FFELP i Nelnet, który posiada 20 miliardów dolarów w pożyczkach FFELP.

W rzeczywistości wiele komercyjnych pożyczek FFELP zostało również podzielonych na sekurytyzowane trusty że prywatni aktorzy spodziewają się przynosić miliardy dolarów rocznie do terminu zapadalności.

Czy pożyczkobiorcy mieli możliwość wyboru, czy ich pożyczki zostały zakupione przez ED w okresie przejściowym? Nie, pożyczkobiorcy nie mieli nic do powiedzenia w kwestii tego, czy ich pożyczka została zakupiona przez ED za pośrednictwem ECASLA. I to sprawia, że działania Senatu mające na celu wyłączenie niektórych pożyczkobiorców FFEL z wstrzymania płatności w ustawie CARES są jeszcze bardziej problematyczne. Ustawa stymulacyjna Senatu arbitralnie wybiera zwycięzców i przegranych, przy czym niektórzy pożyczkobiorcy dostają chwilową ulgę, aby zmienić swoje życie podczas tej sytuacji kryzysowej, podczas gdy inni pogrążają się w długach, ponieważ nie mogą uzyskać dostępu do zawieszenia płatności lub zamrożenia odsetek dla ich obecnej pożyczki.

Czy pożyczkobiorcy z komercyjnymi pożyczkami FFELP nie mogą po prostu skonsolidować się w bezpośrednią pożyczkę konsolidacyjną, aby uzyskać dostęp do zabezpieczeń w ustawie stymulacyjnej? Prawdą jest, że pożyczkobiorcy mogą skonsolidować niespłacone pożyczki FFELP będące własnością komercyjną w pożyczkę bezpośrednią. Jednak wielu pożyczkobiorców FFEL spłaca swoje pożyczki studenckie od ponad dziesięciu lat (początki pożyczki FFEL zakończyły się w 2010 r.), A jeśli pożyczkobiorcy ci konsolidują się w nowe pożyczki bezpośrednie, aktywują kapitalizację, która prawdopodobnie zwiększy ich saldo pożyczki głównej. Ponadto pożyczkobiorcy pożyczkowi FFELP, którzy starali się o wybaczenie spłaty w oparciu o dochody, stracą kredyt za wszystkie kwalifikujące się płatności, które już dokonali. Ponadto jest więcej niż prawdopodobne, że personel firmy będącej w posiadaniu pożyczki nie jest obecny przy wypełnianiu dokumentów niezbędnych do zakończenia konsolidacji pożyczki.

Dla tych pożyczkobiorców, którzy próbują utrzymać się na powierzchni w środku krajowa sytuacja kryzysowa, powiększanie salda pożyczek i wpychanie ich w stan papierkowej roboty nie może być opcją polityczną.

Co mogliby pomyśleć decydenci, aby ten bodziec mógł przeoczyć tak wielu kredytobiorców? Być może przeciwnicy znaczącej ulgi dla studenckich pożyczkobiorców byli zbyt zainteresowani ochroną swoich przyjaciół na Wall Street. Może po prostu uważają, że nie ma znaczenia, czy pomożemy milionom pożyczkobiorców tonącym w długach miliardów dolarów. A może wolą szczypać grosze dla zwykłych Amerykanów, jednocześnie rzucając miliardy dolarów w zhańbionych producentów samolotów. Bez względu na przyczynę ustawa CARES nie chroni milionów pożyczkobiorców w Perkins i komercyjnych pożyczek FFELP. Ci pożyczkobiorcy będą zmuszeni zdecydować, czy postawić jedzenie na swoich stołach, czy spłacić kredyt studencki.

Jeśli ustawa CARES stanie się ostatnią próbą zaoferowania pożyczkobiorcom pożyczek studenckich ulgi w czasie kryzysu związanego z COVID-19, reakcja polityków na tę krajową sytuację nadzwyczajną będzie krótka, a pożyczkobiorcy zapłacą za to cenę.

Tariq Habash jest kierownikiem ds. dochodzeń w Centrum ochrony studentów pożyczkobiorców.

Federal Reserve Bank of New York podaje, że w Stanach Zjednoczonych jest łącznie 44,7 miliona pożyczkobiorców kredytów studenckich.

National Postsecondary Student Aid Study Departamentu Edukacji wskazuje, że 14,2 procent osób każdy dług studencki ma prywatną pożyczkę studencką.