Ten artykuł jest drugim z serii trzech artykułów dotyczących podstaw związanych z podażą i popytem na metale z grupy platynowców (PGM), w tym pallad, rod i platynę. Jeśli interesuje Cię pallad, zachęcamy do przeczytania naszego poprzedniego posta na blogu „Czy Palladium będzie nadal mieć swoje złote osiągi?”.

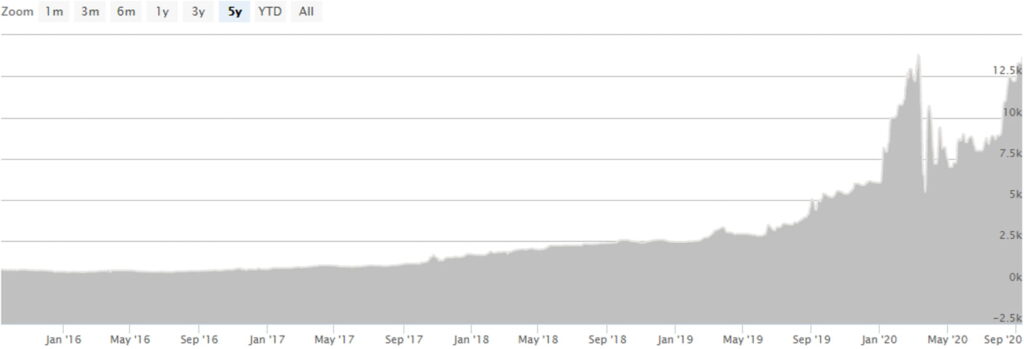

Rod (Rh) jest stosunkowo nieznanym metalem szlachetnym, prawdopodobnie ze względu na jego globalną popyt koncentruje się w katalizatorach automatycznych, w których jest on używany w mniejszych ilościach wraz z siostrzanymi palladem i platyną PGM. Być może ostatnio zdałeś sobie sprawę z istnienia rodu ze względu na dobre wyniki cenowe tego metalu, które obecnie przekraczają 10000 USD / uncję, co czyni go 5X cenniejsze od złota (cenniejsze są tylko diamenty). Poniżej wyjaśniamy, czym jest rod, jak jest używany, skąd bierze się podaż, jak może wyglądać popyt w przyszłości. Poruszymy również temat działań New Age Metals w zakresie rod.

Rod, jeden z sześciu PGM, to srebrno-biały metaliczny pierwiastek, jest wysoce odblaskowy i silnie odporny na korozję. Uważany jest za najrzadszy i najcenniejszy metal szlachetny na świecie – znacznie bardziej niż złoto czy platyna. Podstawowym zastosowaniem rodu są konwertery katalityczne w samochodach, w których redukuje on ilość tlenków azotu (NOx) spalin emitowanych do atmosfery. W 2019 roku prawie 90% zapotrzebowania na rod pochodziło z sektora autokatalizatorów. Rod jest metalem bardzo szczególnym pod względem wydajności w przekształcaniu NOx w nieszkodliwe gazy i nadal będzie preferowanym metalem do kontroli emisji NOx.

Rod jest używany w innych gałęziach przemysłu na znacznie mniejszą skalę zakres:

- katalizator do produkcji kwasu azotowego i octowego w przemyśle chemicznym

- powłoka ochronna na biżuterię chroniąca przed zadrapaniami i matowieniem

- a stop wzmacniający szkło

Ogólnie rynek rodu jest stosunkowo niewielki – prawie 1,15 miliona uncji (MOz) zużytych w 2019 roku. Ta niewielka ilość równa się zaledwie 32 tonom materiału, który można z łatwością ograniczyć w jednej ciężarówce z naczepą.

Dostawa

Wydobywana dostawa rodu w 2019 r.było ponad 750 000 uncji i zostało poddane recyklingowi upply wyniósł 315 000 uncji, co spowodowało deficyt w wysokości około 50 000 uncji. Podaż rodu jest nieelastyczna w stosunku do popytu, co oznacza, że jeśli popyt wzrośnie, nie ma szybkiego sposobu na zwiększenie produkcji lub podaży. Dzieje się tak z wielu powodów: główny powód, jakim jest zawartość rodu w skorupie ziemskiej, jest niezwykle rzadki, a metal jest wydobywany jako produkt uboczny wydobycia platyny i palladu lub niklu. Nie ma czegoś takiego jak pierwotna kopalnia rodu, a główni producenci znajdują się w Afryce Południowej. Republika Południowej Afryki produkuje ponad 85% globalnej podaży rodu rocznie, przy czym większość tej podaży pochodzi z poniższych firm wydobywczych (produkcja rodu podana jako procent całkowitej produkcji górniczej):

- Sibanye Woda niegazowana (produkcja rodu w 2019 r., Łącznie 7% stanowiła 22% przychodów)

- Anglo Platinum (produkcja rodu w H12020, 7,5% ogółem stanowi 34% przychodów)

- Impala Platinum (rod H12020 produkcja, 6,5% ogółem stanowiło 25% przychodów)

Ze względu na bardzo głęboki charakter starzejących się kopalni w RPA, które produkują rod jako produkt uboczny, w ostatnich latach podaż metali była w znacznym stopniu ograniczona. W związku z nadwyżką podaży platyny i spadkiem cen od 2015 r. Południowoafrykańskie firmy wydobywcze stoją przed zagadką: jeśli te firmy zdecydują się wydobywać więcej platyny, aby wykorzystać ród będący produktem ubocznym, istnieje ryzyko nadmiernej podaży platyny na rynku i dalszego spadku cen . Dodatkowe problemy, które nękają sektor wydobywczy w Afryce Południowej, obejmują:

- Brak niezawodnej infrastruktury do wytwarzania energii i dostaw, uciążliwe przeszkody regulacyjne dla firm górniczych chcących wdrożyć własną znaczną infrastrukturę wytwarzania energii.Utrudnia to niezawodne działanie głębokich kopalni PGM;

- Głębinowe kopalnie są pracochłonne, a sektor wydobywczy w RPA jest największym pracodawcą w kraju. Te czynniki wpłynęły na to, że rząd SA wprowadził jedną z najsurowszych na świecie blokad, aby zminimalizować przenoszenie Covid-19.

- Częste spory płacowe między związkami zawodowymi a przedsiębiorstwami górniczymi skutkują wielomiesięcznymi strajkami, które poważnie wpływają na przychody.

- Korupcja i gafa są zakorzenione w wielu instytucjach rządowych i korporacjach.

Biorąc pod uwagę, że przepisy dotyczące emisji na świecie się zaostrzają, czy to wszystko oznacza, że ceny rodu będą nadal rosły? Chociaż jest prawdopodobne, że cena rodu może nadal rosnąć w dającej się przewidzieć przyszłości, znaczna premia do palladu i platyny może ostatecznie spowodować spadek popytu i ceny.

Chociaż rod jest lepszy w tym, co robi, a ładunki metalu zawsze będą obecne w auto-katalizatorach, można go częściowo zastąpić wyższymi ładunkami palladu. Przy znacznej podaży palladu pochodzącej z Rosji i Ameryki Północnej, pallad jest bardziej zróżnicowany niż jego rzadszy metal siostrzany, rod, a zatem jest łatwiejszy do zdobycia dla producentów katalizatorów samochodowych. Niepewność dostaw rodu stawała się coraz bardziej widoczna podczas blokad związanych z koronawirusem wdrożonych w Afryce Południowej, w wyniku których firmy wydobywcze zaprzestały działalności na kilka tygodni, dopóki rząd nie zezwolił na zatrudnienie do 50% siły roboczej w kopalniach podziemnych.

Stephen Forrest, współzałożyciel wiodącej firmy badawczej PGM SFA Oxford (kupionej przez południowoafrykańską firmę wydobywczą Sibanye Stillwater pod koniec 2019 roku), powiedział, że wierzy, że półfabrykatorzy zaczną zastępować palladem rod w katalizatorach. Jeśli jednak taka substytucja jest możliwa (globalna podaż palladu również jest deficytowa w stosunku do popytu), prawdopodobnie będzie większy wzrost cen rodu, aby osiągnąć nowe maksima w nadchodzących latach.

zainteresowany zdobyciem ekspozycji na rod i dążeniem do inwestowania w projekty mineralne, które zawierają mineralizację rodu i / lub PGM pallad i platynę?

Jeśli tak, proszę rozważyć zalety projektu NAMs (TSXV) River Valley Palladium Project, gdzie firma ma zmierzone 2,9MOz równoważnika palladu (PdEq) zgodnego z normą NI 43 – 101 i wskazane z innym wnioskiem o wartości 1,1MOz PdEq. To oszacowanie zasobów mineralnych (ze stycznia 2019 r.) Obejmuje rod. W czerwcu 2019 roku spółka zakończyła Wstępną Ocenę Ekonomiczną Projektu River Valley. Jednym z zaleceń zawartych w PEA było dalsze zidentyfikowanie wszelkich mineralizacji rodu, które mogą być odzyskiwane jako płatny metal podczas produkcji. Firma planuje w najbliższym czasie zbadać więcej rdzenia wiertniczego River Valley pod kątem zawartości rodu, zwiększając tym samym zainteresowanie i zwiększając zbywalność złoża River Valley PGM, które znajduje się w Ontario (Kanada) w bardzo bezpiecznej jurysdykcji górniczej z ustaloną infrastrukturą .