Ontdek welke woningkredieten voor leerkrachten de hoogste score halen

Zogenaamde “woningkredieten voor leerkrachten” bieden onderwijzers betere deals – meestal in de vorm van hypotheken tegen een lage vergoeding of hulp bij aanbetaling en / of afsluitingskosten.

Maar niet alle woningkredieten voor leerkrachten bieden dezelfde waarde.

Sommige bieden oprechte hulp, andere zijn misschien gewoon marketinggimmicks.

En – zelfs als je een leraar bent – is een gespecialiseerd leenprogramma misschien niet het beste voor jou. kunt u uiteindelijk meer besparen met een standaard hypotheekprogramma dat voor iedereen beschikbaar is.

Onze aanbeveling? Lees hieronder enkele van de beste woningkredieten voor leerkrachten. Vergelijk vervolgens uw opties met andere leningprogrammas om er zeker van te zijn dat u de beste deal krijgen.

Controleer of u in aanmerking komt voor het kopen van een huis (7 februari 2021)

8 woningleningen voor leerkrachten

- Buurman naast de deur

- Leraar Naast de deur

- Teacher Next Doors Fresh Start-programma

- Homes for Heroes

- Educator-hypotheekprogramma

- UFT-hypotheekovereenkomsten

- Hulp bij aanbetaling

- Lokale hypotheekprogrammas voor leerkrachten

Andere opties voor leerkrachten: Standaardhypotheekprogrammas

Misschien wel de meest waardevolle van alle hypotheekprogrammas voor leerkrachten is de Goede Neighbor Next Door-programma – waarmee leerkrachten tot 50% kunnen besparen op bepaalde huisaankopen.

Good Neighbor Next Door biedt tot 50% korting op de catalogusprijs op HUD-afscherming woningen. Dat is echter alleen van toepassing als u wilt kopen in een “revitalisatiegebied”, zoals gedefinieerd door HUD.

> > Gerelateerd: HUD-huizen: de beste deal waar je nog nooit van hebt gehoord

Om in aanmerking te komen als opvoeder voor dit programma, moet je een kleuteronderwijzer zijn tot en met de 12e klas. En je moet komen overeen om ten minste 36 maanden in het huis te wonen.

Good Neighbor Next Door helpt wetshandhavers, brandweerlieden en EMTs, evenals leraren. En het Amerikaanse ministerie van Volkshuisvesting en Stedelijke Ontwikkeling (HUD) runt het programma. Zodat u weet dat u het kunt vertrouwen.

Wilt u huizen vinden die momenteel beschikbaar zijn met dit programma in uw regio? Gebruik de opzoektool van HUD.

Teacher Next Door is een ander door de HUD beheerd programma. Zoals de naam al aangeeft, is deze lening op maat gemaakt voor docenten – hoewel enkele andere ambtenaren er onlangs toegang toe hebben gekregen.

Teacher Next Door helpt u door u kennis te laten maken met federale, staats- en lokale programmas die hulp aan mensen die op zoek zijn naar hypotheekleningen en kortingen.

U kunt bijvoorbeeld in aanmerking komen voor een beurs (een regelrechte gift in plaats van een lening) waarmee u al uw sluitingskosten of een deel ervan zou kunnen dekken. Teacher Next Door helpt u bij het vinden en verkrijgen van toegang aan de subsidie.

En er zijn mogelijk andere voordelen beschikbaar:

- Hulp bij aanbetaling – Als uw spaargeld niet genoeg is om de aanbetaling te dekken die u nodig heeft, wordt een programma zou kunnen instappen met een subsidie of lening (met een ultralage rente) waarmee u mogelijk over de schreef gaat.

- Hulp voor de eerste keer koper – Als u een nieuwe koper bent (wat betekent dat u geen t eigenaar was van uw eigen huis in de afgelopen drie jaar), zou u in de rij kunnen staan voor nog meer hulp. Sommigen kunnen zelfs kopen zonder helemaal geen geld te betalen

- Geen kosten – Geen aanmeldingskosten of andere initiële kosten

Teacher Next Door zal u ook helpen met uw leningsaanvraag en helpt het proces te stroomlijnen door met u samen te werken aan uw aankoop, financiering en het afronden van papierwerk.

Enige zorgen dat de Teach Het Next Door-programma is te mooi om waar te zijn. Ze denken dat het een soort zwendel moet zijn.

Maar dat is het niet. Het wordt beheerd door de federale overheid. En het laat leraren vooral kennismaken met andere programmas waar ze baat bij zouden moeten hebben.

Als je een moeilijke kredietgeschiedenis hebt, kan het Fresh Start-programma, dat deel uitmaakt van Teacher Next Door, je misschien helpen de hypotheek te krijgen die je wilt. Zoals de website zegt:

“zal precies ontdekken welke kredietuitdagingen voorkomen dat uw hypotheeklening wordt goedgekeurd en u helpen deze problemen zo snel en efficiënt mogelijk op te lossen.

” Deze service heeft bewezen buitengewoon effectief te zijn in het helpen van kopers om hun kredietwaardigheid te verhogen en het bezit van een huis te realiseren. Consulten zijn GRATIS. ”

Homes for Heroes

Homes for Heroes is een landelijk netwerk van vastgoed-, hypotheek- en lokale zakenprofessionals die kortingen op woningkredieten aanbieden aan geselecteerde kopers. “Gemiddeld”, zegt de website van het programma, “besparen helden $ 2.400 wanneer ze een huis kopen of verkopen bij Homes for Heroes.”

Hoewel het begon als reactie op 9/11 als een manier om als eerste te eren respondenten, voegde het al snel leraren toe aan zijn lijst met helden.

In wezen bieden aangesloten geldschieters en vastgoedprofessionals korting op vergoedingen en kosten aan lerarenleden.Dus je moet je inschrijven en vervolgens een professional gebruiken die binnen het netwerk zit. Maar die besparingen kunnen oplopen.

Home for Heroes schat dat u $ 1.050 kunt besparen als u een huis koopt voor $ 50.000 – en dat de besparingen toenemen naarmate de aankoopprijs stijgt.

Dus als u in aanmerking komt, is het de moeite waard om op zoek te gaan naar Homes for Heroes-partners in uw omgeving die u kunnen helpen besparen.

Educator Mortgage Program

Hypotheekverstrekker Supreme Lending heeft een speciaal Educator Hypotheekprogramma. Dit kan u helpen uw sluitingskosten en makelaarskosten te verlagen met maximaal $ 800 per stuk – of $ 1.600 aan totale besparingen.

Het is belangrijk op te merken dat u deze aanbieding niet kunt gebruiken in combinatie met een programma voor hulp bij vooruitbetaling (DPA). Maar als u DPA niet gebruikt, is het misschien de moeite waard om het Educator Mortgage Program te bekijken.

Zorg ervoor dat u het totale tarief en de kosten van Supreme vergelijkt met die van andere geldschieters. U kunt mogelijk meer dan $ 1600 besparen bij een andere geldverstrekker als deze in de eerste plaats aanzienlijk lagere tarieven en vergoedingen heeft.

UFT-hypotheekovereenkomsten

Als u lid bent van de United Federation of Teachers, komt u mogelijk in aanmerking voor een speciale behandeling van bepaalde particuliere geldschieters. U kunt ze en details van hun aanbiedingen vinden op de website van de vakbond.

Sommige kredietverstrekkers bieden UFT-leden verlaagde hypotheekrentetarieven en hypotheekverzekeringspremies. En anderen kunnen toekenning van afsluitingskosten tot $ 7.500 verstrekken.

Het is zeker de moeite waard om te kijken of er aan UFT gelieerde geldschieters aan uw behoeften voldoen.

Hulpprogrammas voor aanbetalingen

Ondertussen bieden veel andere organisaties hulp voor potentiële klanten. huiseigenaren zijn, ongeacht het beroep. Dit worden betalingsondersteuningsprogrammas (DPA) genoemd. DPA-programmas die vaak worden beheerd door federale, staats- en lokale overheden, liefdadigheidsinstellingen en non-profitorganisaties.

Het Teacher Next Door-programma zou u in contact moeten brengen met DPAs die bij u in de buurt zijn. Maar als u wilt, kunt u ze rechtstreeks benaderen.

Er zijn duizenden DPA-programmas in het hele land. Elk heeft zijn eigen regels over wie in aanmerking komt voor hulp. Gebruik daarom de onderstaande bron om erachter te komen wat er in uw land beschikbaar is en voor welke hulpprogrammas u mogelijk in aanmerking komt.

> > Gerelateerd: complete gids voor hulp bij aanbetalingen in de VS

Lokaal programmas die woningkredieten voor leraren verstrekken

Sommige staten hebben problemen met het rekruteren of behouden van leraren. Een aantal van die staten biedt speciale hypotheekprogrammas aan als stimulans voor leraren om naar het gebied te verhuizen.

Deze vallen meestal onder de categorie aanbetalingsondersteuning, maar kunnen genereuzer zijn dan andere DPA-programmas die beschikbaar zijn voor de algemene bevolking. U kunt bijvoorbeeld extra heffingskortingen of subsidies krijgen.

Nogmaals, Teacher Next Door zou je in contact moeten kunnen brengen met je lokale programma, ervan uitgaande dat er een is.

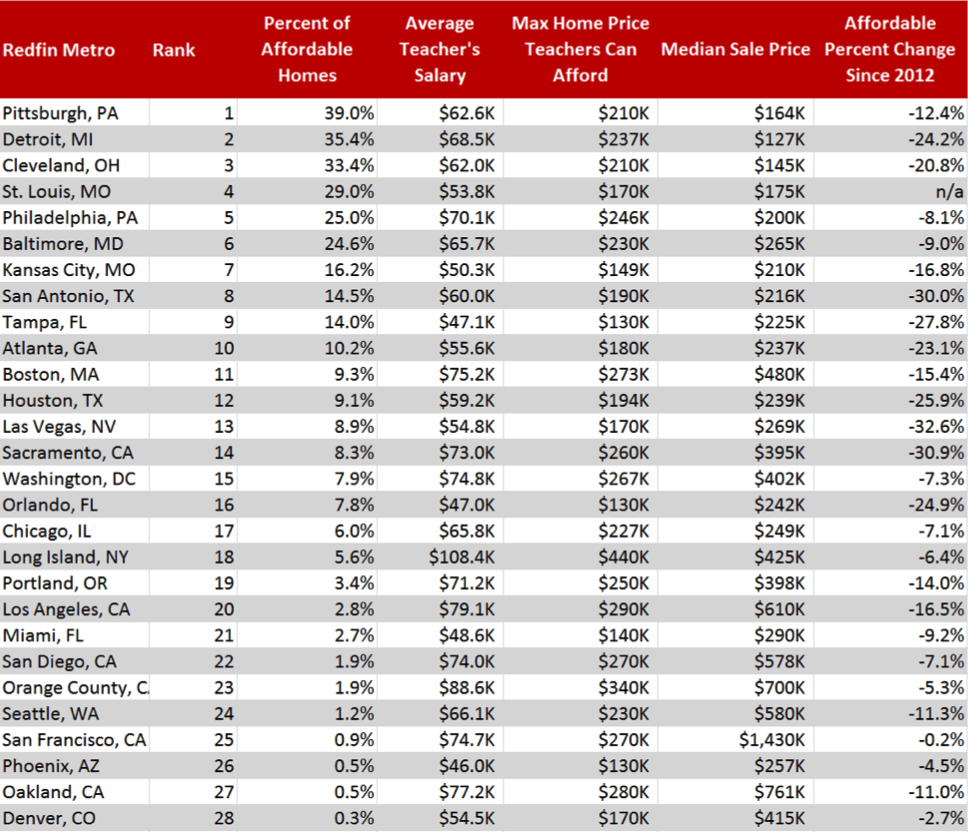

Betaalbaarheid van huisvesting voor leraren in topmetros

Bron: Redfin

Misschien niet een speciale hypotheek nodig hebben

Niet alle leraren zullen het beter doen met een speciale hypotheek voor onderwijzers. Dat komt omdat bepaalde programmas al zo genereus zijn dat ze de andere voordelen van een woningkrediet voor leraren kunnen overtreffen. enkele voorbeelden zijn onder meer VA- en USDA-hypotheken (die geen aanbetaling en lage tarieven bieden voor gekwalificeerde leners) en low-down opties van FHA, Fannie Mae en Freddie Mac.

VA- en USDA-leningen

Als je een veteraan en leraar bent, is een VA-woninglening moeilijk te verslaan. Je hebt geen aanbetaling nodig. En je krijgt waarschijnlijk een geweldige hypotheekrente.

Bovendien hebben VA-leningen geen doorlopende hypotheekverzekering – zelfs niet met een lage of geen aanbetaling voordeel ten opzichte van andere betaalbare leningen zoals FHA en USDA.

> > Gerelateerd: de 10 grootste voordelen van een VA woningkrediet

Evenzo kan een hypotheek gedekt door het Amerikaanse ministerie van landbouw (een USDA-lening) perfect zijn.

Met USDA-leningen kunt u ook kopen zonder aanbetaling. En ze bieden lagere rentetarieven en hypotheekverzekeringen dan de meeste andere soorten leningen.

> > Gerelateerd: USDA-leningpercentages en vereisten voor

Voor een USDA-hypotheek hangt af van waar u koopt: het moet ergens dunbevolkt zijn – op het platteland of in de voorsteden. En uw inkomen mag niet hoger zijn dan 15% boven de lokale mediaan.

Andere “standaard” hypotheken die zouden kunnen werken voor leraren

Zelfs als u niet in aanmerking komt voor een USDA- of VA-lening, zult u misschien merken dat u de beste algemene deal krijgt met een standaard hypotheek.

Bekijk degenen die worden ondersteund door de Federal Housing Administration (een FHA-lening) of Freddie Mac of Fannie Mae (een conventionele lening).

> > Gerelateerd: FHA-lening met 3,5% lager versus conventionele 97 met 3% lager

Die percentages (3,5 procent en 3.0 procent) verwijzen naar de hoogte van de aanbetaling die u voor elk nodig heeft. Deze zijn dus relatief betaalbaar.

U moet de totale kosten hiervan vergelijken met speciale hypotheken die aan onderwijzers worden verkocht. Degene met de juiste combinatie van tarieven, vergoedingen, sluitingskosten en kortingen is de juiste keuze voor jou.

Veelgestelde vragen over woningkredieten voor leerkrachten

Als je in aanmerking komt voor de juiste, zijn woningkredieten voor leraren zeker de moeite waard. Velen besparen duizenden. Of zelfs tienduizenden met het programma Good Neighbor Next Door. En het gedoe kan minimaal zijn. De tijd die u investeert in het maximaliseren van uw spaargeld zou inderdaad het hoogste uurtarief kunnen blijken te zijn dat u ooit heeft verdiend.

Het is altijd slim om te letten op aanbiedingen voor woningkredieten die te mooi lijken om waar te zijn. Waar geld is, zijn oplichters. Maar als je door Teacher Next Door of HUD kennismaakt met een woningleningprogramma voor leraren, kun je er vrij zeker van zijn dat het legitiem is. Door de overheid uitgevoerde hulpprogrammas voor aanbetalingen zijn ook betrouwbaar, ook al lijkt een subsidie om een huis te kopen verdacht goed.

Woningleningen voor leerkrachten hebben vaak de beste voordelen voor leerkrachten. Maar sommigen krijgen misschien betere deals via andere programmas. Als u bijvoorbeeld ook een veteraan bent en uw service geeft u recht op een VA-lening, dan zult u de deal die u krijgt met een van die moeilijk te verslaan vinden. Maar zelfs die ‘standaard’ leningen kunnen worden gecombineerd met bepaalde prikkels, zoals hulp bij aanbetalingen. Zorg er dus voor dat u uw volledige scala aan opties verkent voordat u een woningkrediet afrekent.

Teacher Next Door kan docenten helpen bij het matchen van lokale thuiskoopprogrammas en kortingen. U bent natuurlijk op geen enkele manier verplicht Teacher Next Door te gebruiken. Het staat u vrij om zelf onderzoek te doen naar hulpprogrammas voor vooruitbetalingen en deze rechtstreeks te benaderen. Maar waarom zou je Teacher Next Door vermijden? De meesten die het gebruiken, vinden het buitengewoon nuttig als een manier om te ontdekken wat er lokaal wordt aangeboden.

Elke kredietverstrekker en elk programma stelt zijn eigen minimale kredietvereisten. Dus degenen met een onrustig financieel verleden moeten wellicht op zoek gaan naar hypotheken waarvoor ze in aanmerking komen. Maar sommigen keuren leners goed met scores rond de 600.

Als uw kredietscore erg laag is, vindt u misschien helemaal geen bereidwillige geldschieter. Dat is waar het Fresh Start-programma van pas komt. Het kan u helpen snel uw krediet weer op te bouwen, zodat u de hypotheek krijgt die u wilt.

Vergelijk kredietverstrekkers om meer te besparen

De enige manier om er zeker van te zijn dat u de beste hypotheekovereenkomst heeft, is door eerst concurrerende offertes te krijgen van meerdere kredietverstrekkers. Bekijk ze vervolgens en vergelijk ze met de andere.

Natuurlijk is uw doel meestal om degene te vinden met de laagste totale leenkosten: degene waarbij u het minst betaalt gedurende de looptijd van uw lening . Maar het is volkomen legitiem om er nu een te kiezen die beter bij u past.

> > Gerelateerd: Hoe te winkelen voor een hypotheek en vergelijk de hypotheekrentetarieven

Dus als het uw prioriteit is om snel op de ladder van het eigenwoningbezit te komen, wilt u misschien op de lange termijn wat meer betalen voor lagere initiële kosten. Misschien heeft u een lage aanbetaling nodig. Of om te besparen op afsluitingskosten.

Misschien vindt u een speciale hypotheek, bedoeld voor docenten, het beste voor u. Maar ga er niet vanuit dat dit het geval zal zijn. Vertrouw gewoon op de wiskunde .

Controleer of u in aanmerking komt

In aanmerking komen voor een woningkrediet is niet zo moeilijk als veel leraren en andere professionals denken.

Zoals gezegd, misschien niet eens een “speciaal” programma nodig hebben om een huis te kopen.

Begin hier met uw hypotheekcontrole. Er is geen verplichting en het kost maar een paar minuten om aan de slag te gaan.

Verifieer uw nieuwe tarief (7 februari 2021)