Finn ut hvilke lærerbolån som gir karakteren

«lærerbolån» gir bedre tilbud for lærere – vanligvis i form av lave gebyrlån eller assistanse med forskuddsbetaling og / eller stengekostnader.

Men ikke alle boliglån til lærere tilbyr samme verdi.

Noen tilbyr ekte hjelp, mens noen bare kan være markedsføringsgimmicks.

Og – selv om du er lærer – er et spesialisert låneprogram kanskje ikke det beste for deg. kan ende opp med å spare mer med et standardlåneprogram tilgjengelig for alle.

Vår anbefaling? Les opp noen av de beste lærerbolånene nedenfor. Sammenlign deretter alternativene dine med andre låneprogrammer for å være sikker på at du er får den beste avtalen.

Kontroller om du er berettiget til å kjøpe hjem (7. februar 2021)

8 boliglån til lærere

- God nabo ved siden av

- Lærer Next Door

- Teacher Next Doors Fresh Start-program

- Homes for Heroes

- Lærerprogram for lærere

- UFT-panteavtaler

- Forskuddsstøtte

- Lokale boliglånsprogrammer for lærere

Andre muligheter for lærere: Standardlåneprogrammer

Det kanskje mest verdifulle av alle pedagoglåneprogrammer er Good Neighbor Next Door-programmet – som kan hjelpe lærere å spare opptil 50% på visse boligkjøp.

Good Neighbor Next Door tilbyr opptil 50% avslag på listeprisen på HUD-utestengningsboliger. Dette gjelder imidlertid bare hvis du vil kjøpe i et «revitaliseringsområde», som definert av HUD.

> > Relatert: HUD-hjem: Den beste avtalen du aldri har hørt om

For å kvalifisere deg som lærer for dette programmet, må du være en barnehage gjennom lærer i 12. klasse. Og du må godtar å bo i hjemmet i minst 36 måneder.

Good Neighbor Next Door hjelper politimenn, brannmenn og EMT samt lærere. Og US Department of Housing and Urban Development (HUD) driver programmet. Så du vet at du kan stole på det.

Vil du finne hjem som for øyeblikket er tilgjengelige med dette programmet i ditt område? Bruk HUDs oppslagsverktøy.

Lærer ved siden av er et annet HUD-administrert program. Som navnet antyder, er dette lånet skreddersydd for lærere – selv om noen andre offentlige tjenestemenn nylig har fått tilgang til det. lokale programmer som gir hjelp til de som søker boliglån og rabatter.

For eksempel kan du være i kø for et tilskudd (en direkte «gave» i stedet for et lån) som kan dekke hele eller noen av stengekostnadene dine. Læreren ved siden av vil hjelpe deg med å finne og få tilgang til tilskuddet.

Og det er andre fordeler som potensielt er tilgjengelige:

- Forskuddsstøtte – Når besparelsene dine ikke er nok til å dekke forskuddsbetalingen du trenger, et program kunne gå inn med et tilskudd eller lån (med en ultra lav rente) som kan komme deg over linjen

- Førstegangs kjøperhjelp – Hvis du er en førstegangskjøper (som betyr at du ikke har t eide ditt eget hjem de siste tre årene), kan du være i kø for enda mer hjelp. Noen kan til og med kjøpe uten penger i det hele tatt

- Ingen avgifter – Ingen søknadsgebyrer eller andre forhåndskostnader

Teacher Next Door hjelper deg også med lånesøknaden din, og hjelper deg med å effektivisere prosessen ved å samarbeide med deg om kjøp, finansiering og avslutning av papirer.

Noen bekymrer seg at Teach er Next Door-programmet er for godt til å være sant. De tror det må være en slags svindel.

Men det er det ikke. Den drives av den føderale regjeringen. Og det introduserer for det meste lærere til andre programmer som kan være til fordel for dem.

Hvis du har en urolig kreditthistorie, kan Fresh Start-programmet, som er en del av Teacher Next Door, hjelpe deg med å få det pantelånet du ønsker. Som nettstedet sier:

«vil oppdage nøyaktig hvilke kredittutfordringer som forhindrer at pantelånet ditt blir godkjent, og hjelpe deg med å løse disse problemene så raskt og effektivt som mulig.

» Denne tjenesten har vist seg å være ekstremt effektiv når det gjelder å hjelpe kjøpere med å heve kredittpoengene og gjøre huseiere til virkelighet. Konsultasjoner er GRATIS. ”

Homes for Heroes

Homes for Heroes er et landsomfattende nettverk av eiendoms-, pantelånere og lokale forretningsfolk som tilbyr rabatter på boliglån til utvalgte kjøpere. «I gjennomsnitt,» sier programnettstedet, «sparer helter 2400 dollar når de kjøper eller selger et hjem med Homes for Heroes.»

Selv om det startet som svar på 11. september som en måte å hedre først respondenter, det la snart lærere til listen over helter.

I hovedsak tilbyr tilknyttede långivere og eiendomsmeglere profesjonelle rabatterte priser og kostnader til lærermedlemmene.Så du må registrere deg og deretter bruke en profesjonell som er innenfor nettverket. Men de besparelsene kan legge opp.

Home for Heroes anslår at du kan spare $ 1.050 når du kjøper et hjem for $ 50.000 – og besparelsene øker når kjøpesummen øker.

Så hvis du er kvalifisert, er det verdt å lete etter tilknyttede selskaper i ditt område som kan hjelpe deg med å spare.

Educator Mortgage Program

Pantelåner Supreme Lending driver et spesielt Educator Mortgage Program. Dette kan bidra til å redusere stengekostnadene og eiendomsmeglergebyrene med opptil $ 800 per stykk – eller $ 1600 i totale besparelser.

Det er viktig å merke seg at du ikke kan bruke dette tilbudet sammen med et DPA-program (Down Payment Assistance). Men hvis du ikke bruker DPA, kan det være verdt å se på Educator Mortgage Program.

Bare vær sikker på at du sammenligner Supremes samlede rente og kostnader med andre långivere. Du kan kanskje spare mer enn $ 1600 med en annen utlåner hvis den i utgangspunktet har betydelig lavere priser og avgifter.

UFT-panteavtaler

Hvis du er medlem av United Federation of Teachers, kan du være berettiget til spesialbehandling fra visse private långivere. Du finner dem og detaljer om tilbudene deres på fagforeningens nettside.

Noen långivere tilbyr reduserte boliglånsrenter og pantelånsforsikringspremier til UFT-medlemmer. Og andre kan gi sluttkostnadstilskudd på opptil $ 7500.

Det er absolutt verdt å se om noen UFT-tilknyttede långivere oppfyller dine behov.

Nedbetalingsassistanseprogrammer

I mellomtiden tilbyr mange andre organisasjoner hjelp til ville- være huseiere, uavhengig av yrke. Disse kalles DPA-programmer. DPA-programmer som ofte drives av føderale, statlige og lokale myndigheter, veldedighetsorganisasjoner og ideelle organisasjoner.

Teacher Next Door-programmet bør sette deg i kontakt med DPA-er lokale for deg. Men hvis du foretrekker det, kan du nærme deg dem direkte.

Det er tusenvis av DPA-programmer over hele landet. Hver har sine egne regler om hvem som er berettiget til hjelp. Så bruk ressursen nedenfor for å finne ut hva som er tilgjengelig i staten din og hvilke hjelpeprogrammer du kan kvalifisere for.

> > Relatert: Komplett guide til forskuddsstøtte i USA

Lokal programmer som gir boliglån til lærere

Noen stater har problemer med å rekruttere eller beholde lærere. En rekke av disse statene tilbyr spesielle låneprogrammer som et incitament for lærere å flytte til området.

Disse faller ofte under kategorien forskuddsstøtte – men kan være mer sjenerøse enn andre DPA-programmer som er tilgjengelige for befolkningen generelt. For eksempel kan du få ekstra skattekreditter eller tilskudd.

Igjen, bør Teacher Next Door være i stand til å sette deg i kontakt med ditt lokale program, forutsatt at det er et.

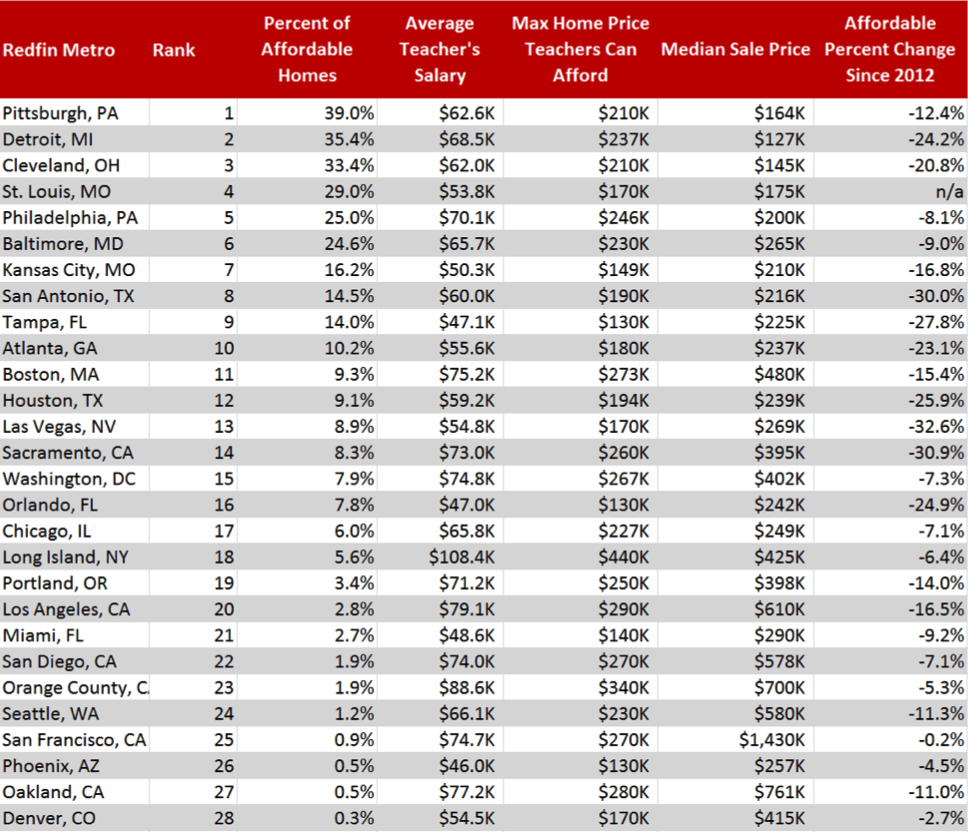

Boligoverkommelig pris for lærere i toppmetro

Kilde: Redfin

Du kan ikke trenger et spesielt pantelån

Ikke alle lærere vil gjøre det bedre med et spesielt «for-educators» -lån. Det er fordi visse programmer allerede er så rause, at de kan trumfe de andre fordelene som et lærerbolån gir. noen få eksempler inkluderer VA- og USDA-pantelån (som tilbyr null forskuddsbetaling og lave priser for kvalifiserte låntakere), og low-down-alternativer fra FHA, Fannie Mae og Freddie Mac.

VA- og USDA-lån

Hvis du er veteran og lærer, er det vanskelig å slå et VA-boliglån. Du trenger ikke forskuddsbetaling. Og du vil sannsynligvis få en god boliglånsrente.

I tillegg har VA-lån ingen fortsatt pantelånsforsikring – selv med lav eller ingen forskuddsbetaling fordeler over andre rimelige lån som FHA og USDA.

> > Relatert: De 10 største fordelene med en VA boliglån

På samme måte kan et pantelån støttet av USAs landbruksdepartement (et USDA-lån) være perfekt.

USDA-lån lar deg også kjøpe uten forskuddsbetaling. Og de tilbyr lavere renter og pantelånsforsikringsrenter enn de fleste andre lånetyper.

> > Relatert: USDA-lånesatser og krav til

For et USDA-pantelån avhenger av hvor du kjøper: det må være et sted tynt befolket – landlig eller forstads. Og inntekten din kan ikke overstige 15% over den lokale medianen.

Andre «standard» -lån som kan fungere for lærere

Selv om du ikke er kvalifisert for et USDA- eller VA-lån, kan det hende du får den beste avtalen med en standard pant.

Utforsk de som støttes av Federal Housing Administration (et FHA-lån) eller Freddie Mac eller Fannie Mae (et konvensjonelt lån).

> > Relatert: FHA-lån med 3,5% ned mot konvensjonelt 97 med 3% ned

Disse prosentene (3,5 prosent og 3.0 prosent) refererer til størrelsen på forskuddsbetalingen du trenger for hver. Så disse er relativt rimelige.

Du må sammenligne de totale kostnadene for disse med spesielle pantelån markedsført til lærere. Den med riktig kombinasjon av priser, avgifter, sluttkostnader og rabatter vil være den rette for deg.

Vanlige spørsmål om boliglån til lærere

Hvis du kvalifiserer for den rette, er lærerbolån absolutt verdt det. Mange sparer tusenvis. Eller til og med titusenvis med programmet Good Neighbor Next Door. Og bryet som er involvert kan være minimalt. Faktisk kan tiden du investerer i å maksimere besparelsene vise seg å være den høyeste timeprisen du noen gang har tjent.

Det er alltid smart å se etter boliglånstilbud som virker for gode til å være sanne. Der det er penger, er det svindlere. Men hvis du blir introdusert for et lærerlåneprogram av Teacher Next Door eller HUD, kan du være ganske sikker på at det er legitimt. Programmer som støttes av statlige forskuddsbetalinger er også pålitelige, selv om tilskudd til kjøp av hus kan virke mistenkelig bra.

Lærernes boliglån har ofte de beste fordelene for lærerne. Men noen kan få bedre tilbud gjennom andre programmer. Hvis du for eksempel også er veteran, og tjenesten din gir deg rett til et VA-lån, finner du avtalen du får med en av de vanskelig å slå. Men selv de standard lånene kan kombineres med visse insentiver, som forskuddsbetaling. Så sørg for at du utforsker hele spekteret av alternativer før du gjør opp et boliglån.

Teacher Next Door kan hjelpe deg med å matche lærere med lokale hjemmekjøpsprogrammer og rabatter. Selvfølgelig er du ikke pålagt å bruke Teacher Next Door på noen måte. Du er fri til å undersøke hjelpeprogrammer for forskuddsbetaling på egen hånd og nærme deg direkte. Men hvorfor unngå lærer ved siden av? De fleste som bruker det, synes det er usedvanlig nyttig som en måte å oppdage hva som tilbys lokalt.

Hver utlåner og program setter sine egne minimumskrav til kreditt. Så de med en urolig økonomisk fortid kan trenge å jakte på pantelån de kvalifiserer for. Men noen godkjenner låntakere med poeng rundt 600-tallet.

Hvis kredittpoengene dine er veldig dårlige, kan det hende du ikke finner en villig utlåner i det hele tatt. Det er her Fresh Start-programmet kommer inn. Det kan hjelpe deg med å raskt gjenopprette kreditten din, slik at du kan få pantelånet du ønsker.

Sammenlign långivere for å spare mer

Den eneste måten å være sikker på at du har den beste panteavtalen, er først å få konkurransedyktige tilbud fra flere långivere. Gå deretter gjennom dem, sammenlign hver med de andre.

Selvfølgelig er målet ditt vanligvis å finne den som har den laveste totale lånekostnaden: den som ser deg betale minst i løpet av lånets levetid. . Men det er helt legitimt å velge en som passer dine behov bedre nå.

> > Relatert: Hvordan handle for et pantelån og sammenlign boliglånsrente

Så hvis du prioriterer å komme raskt opp på huseierstigen, vil du kanskje foretrekke å betale litt mer i det lange løp for lavere forhåndskostnader. Kanskje du trenger en lav forskuddsbetaling. Eller for å spare på avslutningskostnader.

Kanskje du finner et «spesielt» pantelån, designet for lærere, er best for deg. Men ikke anta at en av disse vil være. Bare stol på matematikken .

Sjekk om du er kvalifisert

Å kvalifisere for et boliglån er ikke så vanskelig som mange lærere og andre fagpersoner tror.

Som nevnt, kan det hende du ikke engang trenger et «spesielt» program for å kjøpe et hjem.

Start din kvalitetssjekk her. Det er ingen forpliktelser, og det tar bare noen minutter å komme i gang.

Bekreft den nye satsen (7. februar 2021)