La legge CARES lascia dietro di sé milioni di mutuatari prestiti studenteschi

Di Tariq Habash | 27 marzo 2020

Aggiornato il 1 ° settembre 2020: SBPC stima che ci siano 6,35 milioni di mutuatari di prestiti studenteschi privati negli Stati Uniti in base ai dati dalla Federal Reserve Bank di New York e dal Department of Education. Ad oggi, a questi mutuatari continua a essere negata anche la protezione limitata offerta ai mutuatari di prestiti studenteschi federali e recentemente estesa.

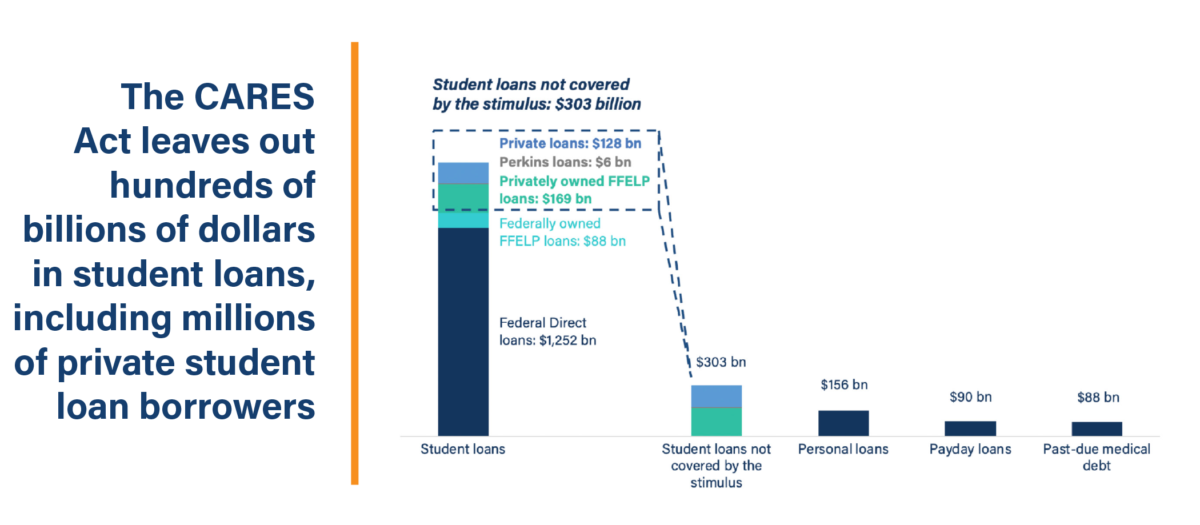

Mercoledì sera tardi, il Senato ha approvato il CARES Act nella speranza di fornire un stimolo agli americani e alle imprese durante la pandemia COVID-19 in corso. Come parte del pacchetto, il Senato ha incluso una serie di disposizioni per offrire sollievo ai mutuatari degli studenti. In particolare, il disegno di legge interrompe la maturazione degli interessi e sospende i pagamenti su tutti i prestiti diretti e sui prestiti federali per leducazione familiare (FFEL) per i prossimi sei mesi. Ma il disegno di legge non è allaltezza in molti modi, incluso il fatto di non fornire gli stessi vantaggi ai mutuatari i cui prestiti federali non sono di proprietà del Department of Education (ED).

Quando lultima crisi finanziaria ha colpito nel 2008 , Il Congresso ha salvato le società di prestito studentesco per un importo di oltre $ 100 miliardi. Molte di queste stesse società hanno poi continuato a fregare membri dei servizi, insegnanti e mutuatari che stavano semplicemente cercando di ripagare i loro prestiti agli studenti. Ma negli ultimi giorni, abbiamo visto i politici ancora una volta intraprendere azioni straordinarie per garantire che lindustria dei prestiti studenteschi ei suoi amici a Wall Street rimangano a galla durante questa tempesta. Chiaramente, le lezioni dellultimo decennio sono cadute nel vuoto.

Mentre il mondo è alle prese con le ricadute della pandemia di coronavirus, non si può permettere alle società di prestito studentesco di continuare a guadagnare miliardi sulla difficile situazione dei mutuatari studenteschi . Eppure, anche per molti mutuatari di prestiti studenteschi federali, questo è esattamente ciò che consentirà la legge CARES.

Chi viene lasciato indietro? I mutuatari che hanno due tipi di prestiti studenteschi federali non hanno la possibilità di sospendere temporaneamente i loro pagamenti fino a settembre 2020: i mutuatari che hanno prestiti Perkins e i mutuatari che hanno prestiti FFELP detenuti a fini commerciali.

Cosa rende diversi questi prestiti? La principale differenza tra i tipi di prestiti studenteschi federali coperti dalla legge di incentivazione e quelli non coperti è chi li possiede. I prestiti Perkins sono prestiti detenuti da istituzioni, il che significa che le scuole li possiedono e li gestiscono per i loro studenti. I prestiti FFELP detenuti commercialmente sono garantiti dal governo federale, ma sono di proprietà di agenzie di garanzia e società private. In entrambi i casi, questi prestiti sono stati concessi nellambito di programmi federali, ma i prestiti non sono di proprietà del governo federale. Di conseguenza, i prestiti Perkins e i prestiti FFELP detenuti a livello commerciale non rientrano nella pausa di sei mesi dei pagamenti stabilita nel CARES Act.

È noto che questa differenza di proprietà ha un impatto significativo sul successo del rimborso da parte dei mutuatari . Ad esempio, i mutuatari con prestiti FFELP detenuti a livello commerciale hanno due terzi meno probabilità rispetto ai mutuatari con altri tipi di prestiti studenteschi federali di accedere a programmi di rimborso basati sul reddito accessibili previsti dalla legge federale. Questa discrepanza solleva preoccupazioni circa gli incentivi che i gestori devono negare informazioni ai mutuatari, soprattutto perché iscrivere con successo i mutuatari a piani di pagamento più gestibili può rendere il debito studentesco un investimento meno allettante per Wall Street.

Sfortunatamente, in una situazione come lattuale pandemia, i mutuatari che hanno debiti su prestiti FFELP detenuti a fini commerciali rimarranno particolarmente vulnerabili.

Quanti di questi mutuatari esistono attualmente? Ci sono circa otto milioni di mutuatari che devono prestiti FFELP o prestiti Perkins detenuti a fini commerciali. Insieme, questi mutuatari devono circa $ 175 miliardi di debiti studenteschi.

Qual è la differenza tra FFEL detenuto da ED e FFEL in commercio? Prima che il programma di prestito studentesco passasse al prestito completamente diretto dal governo agli studenti, la stragrande maggioranza dei prestiti studenteschi era originata da banche e garantita dal governo federale attraverso FFELP. Quando la crisi finanziaria del 2008 ha colpito, cerano preoccupazioni a livello di settore sulla liquidità dei mercati del prestito e sulla capacità delle banche di continuare a finanziare prestiti agli studenti nellambito del programma FFEL. In risposta a queste preoccupazioni e per garantire che gli studenti sarebbero ancora in grado di accedere allistruzione superiore, il Congresso ha approvato la “Garantire laccesso continuo ai prestiti studenteschi” (ECASLA), autorizzando ED a iniziare temporaneamente lacquisto di prestiti FFELP da istituti di credito in modo che tali istituti di credito potrebbe continuare a finanziare prestiti futuri.

I prestiti riacquistati sono diventati noti come prestiti FFELP “detenuti da ED” e nel corso degli anni successivi il paese è passato completamente al programma di prestito diretto. Entro il 2010, i nuovi mutuatari studenteschi potevano contrarre prestiti solo nellambito del programma di prestito diretto.

Ma ED non ha acquistato tutti i prestiti FFELP che erano in sospeso quando lECASLA è stata approvata e molti prestiti sono rimasti in mani private. Questi sono diventati noti come ” prestiti FFELP commerciali. Sono di proprietà di società come Navient, che possiede 65 miliardi di dollari in prestiti FFELP, e Nelnet, che possiede 20 miliardi di dollari in prestiti FFELP.

In effetti, molti prestiti FFELP commerciali sono stati anche suddivisi in trust cartolarizzati che gli attori privati si aspettano di produrre miliardi di dollari allanno fino alla scadenza.

I mutuatari potevano scegliere se i loro prestiti fossero acquistati da ED in questa transizione? No, i mutuatari non avevano voce in capitolo sul fatto che il loro prestito fosse stato acquistato da ED tramite ECASLA. E questo rende ancora più problematiche le azioni del Senato per tagliare alcuni mutuatari FFEL dalla pausa di pagamento nel CARES Act. La legge di stimolo del Senato sceglie arbitrariamente vincitori e vinti, con alcuni mutuatari che ottengono un momentaneo respiro di sollievo per riconfigurare le loro vite durante questa emergenza nazionale, mentre altri sprofondano ulteriormente nel debito perché non possono accedere alla sospensione dei pagamenti o al congelamento degli interessi per il loro prestito attuale. / p>

I mutuatari con prestiti FFELP detenuti commercialmente non possono semplicemente consolidarsi in un prestito di consolidamento diretto per accedere alle protezioni nella legge di stimolo? È vero che i mutuatari possono consolidare i prestiti FFELP di proprietà commerciale in un prestito diretto. Tuttavia, molti mutuatari FFEL pagano i loro prestiti studenteschi da oltre dieci anni (le originazioni FFEL sono terminate nel 2010) e se questi mutuatari si consolidano in nuovi prestiti diretti, attiveranno una capitalizzazione che probabilmente aumenterà il saldo del prestito principale. Inoltre, i mutuatari FFELP che hanno lavorato per il perdono del rimborso guidato dal reddito perderanno il credito per tutti i pagamenti idonei che hanno già effettuato. Inoltre, è più che probabile che il personale della società che detiene il prestito non sia presente per compilare i documenti necessari per completare un consolidamento del prestito.

Per questi mutuatari che cercano di rimanere a galla nel mezzo di un emergenza nazionale, aumentare il saldo dei loro prestiti e spingerli nel limbo delle scartoffie non può essere unopzione politica.

Cosa avrebbero potuto pensare i politici per consentire a così tanti mutuatari di essere trascurati dallo stimolo? Forse gli oppositori di un significativo sollievo per i mutuatari degli studenti erano troppo interessati a proteggere i loro amici a Wall Street. Forse semplicemente non pensano che sia importante se aiutiamo milioni di mutuatari ad annegare in miliardi di dollari di debiti. O forse preferiscono pizzicare i penny per i normali americani mentre lanciano miliardi di dollari ai produttori di aeroplani caduti in disgrazia. Qualunque sia la ragione, il CARES Act non riesce a salvaguardare i milioni di mutuatari con Perkins e prestiti FFELP detenuti a livello commerciale. Questi mutuatari saranno costretti a decidere se mettere il cibo sulle loro tavole o effettuare i pagamenti del prestito studentesco.

Se la legge CARES diventa lultimo tentativo di offrire sollievo ai mutuatari di prestiti studenteschi durante la crisi COVID-19, la risposta dei responsabili politici a questa emergenza nazionale non sarà allaltezza, facendo pagare il prezzo ai mutuatari.

Tariq Habash è Head of Investigations presso lo Student Borrower Protection Center.

La Federal Reserve Bank di New York segnala che negli Stati Uniti ci sono 44,7 milioni di mutuatari di prestiti studenteschi in totale.

Il National Postsecondary Student Aid Study del Department of Education indica che il 14,2% delle persone con qualsiasi debito studentesco ha un prestito studentesco privato.