CARES 법은 수백만 명의 학자금 대출자에게 남겨집니다

작성자 : Tariq Habash | 2020 년 3 월 27 일

2020 년 9 월 1 일 업데이트 : SBPC는 데이터를 기반으로 미국에 635 만 명의 개인 학자금 대출자가 있다고 추정합니다. 뉴욕 연방 준비 은행과 교육부에서. 현재까지 이러한 차용자들은 연방 학자금 대출 차용자에게 제공되고 최근에 연장 된 제한된 보호조차도 계속 거부 당하고 있습니다.

상원은 수요일 늦은 밤, 경제를 제공하기 위해 CARES 법안을 통과 시켰습니다. 진행중인 COVID-19 대유행 동안 미국인과 기업에 대한 자극. 패키지의 일부로 상원은 학자금 대출 대출자에게 구제를 제공하는 여러 조항을 포함했습니다. 특히이 법안은이자 발생을 중단하고 향후 6 개월 동안 모든 직접 대출 및 연방 정부가 보유한 FFEL (Federal Family Education Loans)에 대한 지불을 중단합니다. 그러나이 법안은 교육부 (ED)가 연방 대출을 소유하지 않은 채무자에게 동일한 혜택을 제공하지 않는 등 여러면에서 부족합니다.

2008 년 마지막 금융 위기가 닥쳤을 때 , 의회는 학자금 대출 회사를 1000 억 달러 이상 구제했습니다. 이 같은 회사들 중 상당수는 단순히 학자금 대출을 갚으려고하는 군인, 교사, 차용인을 떼어 냈습니다. 그러나 지난 며칠 동안 우리는 정책 입안자들이 학자금 대출 업계와 월스트리트에있는 그 친구들이이 폭풍 동안 떠돌아 다니도록하기 위해 다시 한 번 특별한 조치를 취하는 것을 보았습니다. 분명히 지난 10 년 동안의 교훈은 귀머거리가되었습니다.

세계가 코로나 바이러스 전염병의 파산과 씨름함에 따라 학자금 대출 회사는 학자금 대출자의 곤경에 계속해서 수십억 달러를 벌어 들일 수 없습니다. . 그러나 연방 학자금 대출의 많은 차용자에게도 이것이 바로 CARES 법이 허용하는 것입니다.

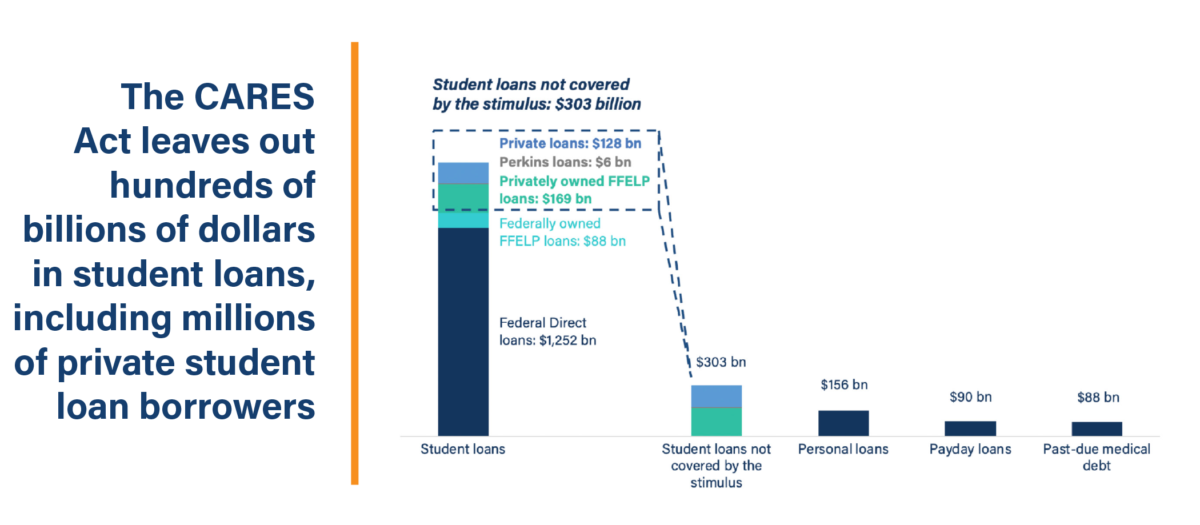

누가 뒤쳐지고 있습니까? 두 가지 유형의 연방 학자금 대출을받은 차용인은 2020 년 9 월까지 지급을 일시적으로 중단 할 수 없습니다. Perkins Loans로 인한 차용자와 상업적으로 보유한 FFELP 대출로 인한 차용인.

이러한 대출이 다른 이유는 무엇입니까? 부양책에 따라 보장되는 연방 학자금 대출 유형과 보장되지 않는 학자금 대출 유형의 주요 차이점은 소유자입니다. 퍼킨스 대출은 기관이 보유한 대출입니다. 즉, 학교에서 학생들을 위해 대출을 소유하고 관리합니다. 상업적으로 보유 된 FFELP 대출은 연방 정부에서 보증하지만 보증 기관 및 민간 기업이 소유합니다. 두 경우 모두 이러한 대출은 연방 프로그램에 따라 이루어졌지만 대출은 연방 정부의 소유가 아닙니다. 결과적으로 Perkins 대출 및 상업적으로 보유 된 FFELP 대출은 CARES 법에서 정한 6 개월 지급 일시 중지 범위를 벗어납니다.

이러한 소유권 차이는 차용인이 상환 성공 여부에 중요한 영향을 미치는 것으로 알려져 있습니다. . 예를 들어, 상업적으로 FFELP 대출을받은 차용자는 다른 유형의 연방 학자금 대출을받은 차용자보다 연방법에 따라 제공되는 저렴한 소득 기반 상환 프로그램에 액세스 할 가능성이 2/3 더 낮습니다. 이러한 불일치는 특히 더 관리하기 쉬운 지불 계획에 차용자를 성공적으로 등록하면 월스트리트에서 학생 부채가 덜 매력적인 투자가 될 수 있다는 점을 감안할 때 서비스 제공자가 차용자로부터 정보를 보류해야하는 인센티브에 대한 우려를 불러 일으 킵니다.

불행히도 상황에서 현재의 유행병처럼 상업적으로 보유한 FFELP 대출에 대해 빚을지고있는 차용인은 특히 취약한 상태가 될 것입니다.

현재 이러한 차용자 중 몇 명입니까? 상업적으로 보유한 FFELP 대출 또는 Perkins 대출을 빚진 약 8 백만 명의 차용자가 있습니다. 이들 차용자들은 모두 약 1,750 억 달러의 학생 부채를 빚지고 있습니다.

ED 보유 FFEL은 상업적으로 보유한 FFEL과 어떻게 다릅니 까? 학자금 대출 프로그램이 정부에서 학생에게 직접 대출하는 방식으로 전환되기 전에 대부분의 학자금 대출은 은행에서 발생했으며 FFELP를 통해 연방 정부가 보증했습니다. 2008 년 금융 위기가 닥쳤을 때 대출 시장의 유동성과 은행이 FFEL 프로그램에 따라 학생들에게 계속 대출을 제공 할 수있는 능력에 대한 업계 전반의 우려가있었습니다. 이러한 우려에 대응하고 학생들이 고등 교육에 계속 접근 할 수 있도록하기 위해 의회는 ED가 대출 기관에서 FFELP 대출 구매를 일시적으로 시작하도록 승인하여 “학생 대출에 대한 지속적인 접근 보장법 (ECASLA)”을 통과 시켰습니다. 향후 대출 자금 조달을 계속할 수 있습니다.

재구매 된 대출은 “ED 보유”FFELP 대출로 알려지게되었으며 그 후 몇 년 동안 국가는 직접 대출 프로그램으로 완전히 전환되었습니다. 2010 년까지 새로운 학자금 대출자는 직접 대출 프로그램에 따라 대출 만받습니다.

그러나 ED는 ECASLA 통과 당시 미결제 된 FFELP 대출을 모두 구매하지 않았고 많은 대출이 사적으로 남아 있습니다. 이러한 대출은 “로 알려지게되었습니다. 상업”FFELP 대출. 그들은 FFELP 대출로 650 억 달러를 소유 한 Navient와 FFELP 대출로 200 억 달러를 소유 한 Nelnet과 같은 회사가 소유하고 있습니다.

사실, 많은 상업용 FFELP 대출도 분할되어 증권화 된 신탁으로 분할되었습니다. 민간 행위자들은 연간 수십억 달러를 만기에 벌어 들일 것으로 예상합니다.

차용자는이 전환에서 ED가 대출을 구매했는지 여부를 선택할 수 있었습니까? 아니요, 차용인은 ED가 ECASLA를 통해 대출을 구매했는지 여부에 대해 말할 수 없었습니다. 그리고 이는 CARES 법안에서 일부 FFEL 차용인을 지불 일시 중지에서 제외하려는 상원의 조치를 더욱 문제하게 만듭니다. 상원의 부양 법안은 승자와 패자를 임의로 선택하고, 일부 차용자는이 국가 비상 사태 동안 삶을 재구성하기 위해 일시적인 안도를 받고 있으며, 다른 일부는 현재 대출에 대한 지불 정지 또는이자 동결에 접근 할 수 없기 때문에 부채에 더 빠져 있습니다.

상업적으로 보유한 FFELP 대출을 보유한 차용자는 직접 통합 대출로 통합하여 경기 부양책의 보호를받을 수 없습니까? 차용자가 상업적으로 소유 한 뛰어난 FFELP 대출을 직접 대출로 통합 할 수 있다는 것은 사실입니다. 그러나 많은 FFEL 대출자들이 10 년 넘게 학자금 대출을 지불 해 왔으며 (FFEL 개시는 2010 년에 종료 됨) 이러한 대출자들이 새로운 직접 대출로 통합되면 원금 대출 잔액이 증가 할 가능성이있는 자본화를 유발할 것입니다. 또한 소득 중심의 상환 면제를 위해 일해 온 FFELP 대출 차입자는 이미 지불 한 모든 적격 지불에 대한 크레딧을 잃게됩니다. 또한 대출 통합을 완료하는 데 필요한 서류를 작성하기 위해 대출을 보유한 회사의 직원이 없을 가능성이 높습니다.

국가 비상 사태, 대출 잔고를 추가하고 서류 작업을 림보로 밀어 넣는 것은 정책 옵션이 될 수 없습니다.

정책 입안자들은 부양책에 너무 많은 차용자들을 간과 할 수 있도록 무엇을 생각할 수 있었을까요? 대출자에게 의미있는 구제를 반대하는 사람들은 월가에서 친구들을 보호하는 데 너무 관심이 있었을 것입니다. 아마도 그들은 우리가 수십억 달러의 빚에 빠져있는 수백만 명의 차용인을 돕는 것이 중요하다고 생각하지 않을 것입니다. 또는 그들은 불명예스러운 비행기 제조업체에 수십억 달러를 던지면서 평범한 미국인을 위해 동전을 꼬집는 것을 선호합니다. 이유가 무엇이든 CARES 법은 Perkins 및 상업적으로 보유한 FFELP 대출로 수백만 명의 차용자를 보호하지 못합니다. 이 차용자들은 식탁에 음식을 올려 놓을 것인지 학자금 대출을 할 것인지 결정해야합니다.

CARES 법안이 COVID-19 위기 동안 학자금 대출 차입자에게 구제를 제공하려는 마지막 시도가된다면,이 국가 비상 사태에 대한 정책 입안자의 대응이 부족하여 차입자가 대가를 지불하게 될 것입니다.

Tariq Habash는 Student Borrower Protection Center의 조사 책임자입니다.

뉴욕 연방 준비 은행 (Federal Reserve Bank of New York)은 미국에 총 학자금 대출자가 4470 만 명이라고보고했습니다.

교육부의 National Postsecondary Student Aid Study에 따르면 학자금 빚은 개인 학자금 대출입니다.