A CARES törvény több millió diákhitelt követ mögött

Írta: Tariq Habash | 2020. március 27.

Frissítve 2020. szeptember 1 .: Az SBPC becslései szerint az Egyesült Államokban az adatok alapján 6,35 millió magánhitel-kölcsönző van a New York-i Federal Reserve Banktól és az Oktatási Minisztériumtól. A mai napig ezeket a hitelfelvevőket még a szövetségi diákhitel-felvevőknek kínált – és a közelmúltban meghosszabbított – korlátozott védelem is megtagadja.

Szerdán késő este a Szenátus elfogadta a CARES törvényt annak reményében, hogy gazdasági lehetőséget biztosítson. ösztönzést az amerikaiak és a vállalkozások számára a folyamatban lévő COVID-19 járvány idején. A csomag részeként a Szenátus számos olyan rendelkezést tartalmazott, amelyek megkönnyítik a diákhitelt felvevőket. A törvényjavaslat elsősorban a kamat felhalmozódását állítja le, és a következő hat hónapra felfüggeszti az összes közvetlen kölcsön és a szövetségi szinten tartott szövetségi családi oktatási kölcsön (FFEL) kifizetését. De a számla sok szempontból elmarad, többek között azzal, hogy nem nyújtja ugyanezeket az előnyöket azoknak a hitelfelvevőknek, akiknek szövetségi hitelei véletlenül nem az Oktatási Minisztérium (ED) tulajdonában vannak.

Amikor a legutóbbi pénzügyi válság 2008-ban következett be , A kongresszus 100 milliárd dollár feletti összeggel mentette meg a diákhitel-társaságokat. Ezeknek a vállalatoknak a sokasága aztán kiszakította az alkalmazottakat, a tanárokat és a hitelfelvevőket, akik egyszerűen megpróbálták visszafizetni a diákhiteleiket. De az elmúlt napokban láttuk, hogy a döntéshozók ismét rendkívüli lépéseket tesznek annak érdekében, hogy a diákhitelipar és a Wall Streeten tartózkodó barátai a vihar alatt talpon maradjanak. Nyilvánvaló, hogy az elmúlt évtized tanulságai süket fülekre jutottak.

Mivel a világ a koronavírus-járvány kiesésével küzd, a diákhitel-társaságok nem engedhetik meg, hogy továbbra is milliárdokat keressenek a diákhitel-felvevők helyzetén. . És még a szövetségi diákhitelek sok hitelfelvevője számára is pontosan ezt engedi meg a CARES törvény.

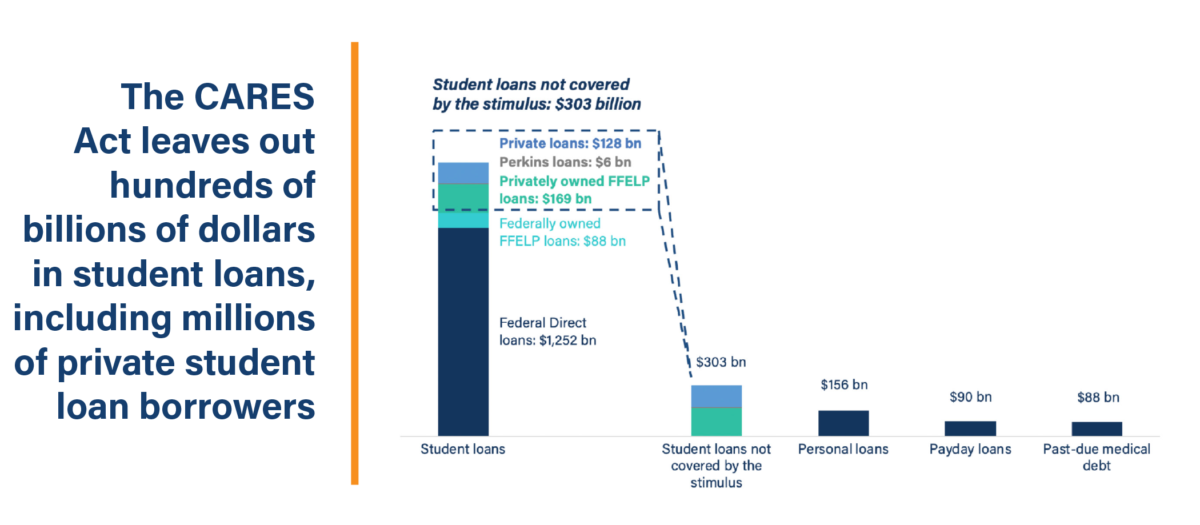

Ki marad el? A kétféle szövetségi diákhitellel rendelkező hitelfelvevőknek nincs lehetőségük átmenetileg felfüggeszteni fizetésüket 2020 szeptemberéig – a Perkins-kölcsönöknek és a kereskedelemben tartott FFELP-kölcsönöknek köszönhetően.

Mitől különböznek ezek a kölcsönök? A fő különbség az ösztönző törvénytervezetben fedezett szövetségi diákhitelek és a nem fedezett típusok között az, hogy ki birtokolja azokat. A Perkins-hitelek intézményileg tartott kölcsönök, vagyis az iskolák saját tulajdonában vannak és kezelik azokat diákjaik számára. A kereskedelemben tartott FFELP-hiteleket a szövetségi kormány garantálja, de garanciavállalatok és magáncégek tulajdonában vannak. Mindkét esetben ezeket a kölcsönöket szövetségi programok keretében nyújtották, de a kölcsönök nem a szövetségi kormány tulajdonában vannak. Ennek eredményeként a Perkins-kölcsönök és a kereskedelemben tartott FFELP-hitelek kívül esnek a CARES-törvényben meghatározott hat hónapos fizetési szünetben.

Ez a tulajdoni különbség ismerten jelentősen befolyásolja, hogy a hitelfelvevőknek sikerül-e visszafizetniük. . Például a kereskedelemben tartott FFELP-kölcsönökkel rendelkező kölcsönfelvevők kétharmadával kisebb eséllyel jutnak más szövetségi hallgatói kölcsönökhöz, mint a szövetségi törvény által biztosított megfizethető jövedelem-vezérelt visszafizetési programokhoz. Ez az eltérés aggályokat vet fel azon ösztönzők miatt, hogy a szolgáltatóknak el kell-e vonniuk az információkat a hitelfelvevőktől, különös tekintettel arra, hogy a hitelfelvevők sikeresebb felvétele a kezelhetőbb fizetési tervekbe a hallgatói adósság kevésbé vonzó befektetéssé teheti a Wall Streetet. A jelenlegi járványhoz hasonlóan azok a hitelfelvevők, akik vélhetően tartoznak a kereskedelemben tartott FFELP-hitelekkel, különösen kiszolgáltatott helyzetben maradnak.

Hány ilyen hitelfelvevő létezik? Körülbelül nyolcmillió hitelfelvevő van, akik a kereskedelemben tartott FFELP-hitelekkel vagy Perkins-hitelekkel tartoznak. Ezek a hitelfelvevők együttesen 175 milliárd dollár diákadóssággal tartoznak.

Miben különbözik az ED által tartott FFEL a kereskedelemben tartott FFEL-től? Mielőtt a diákhitel-program áttérne a kormányzat és a hallgatók közötti teljes közvetlen hitelezésre, a diákhitelek túlnyomó részét bankok indították el, és a szövetségi kormány garantálta az FFELP-n keresztül. A 2008-as pénzügyi válság bekövetkezésekor az egész iparra kiterjedő aggályok merültek fel a hitelpiacok likviditása és a bankok azon képessége miatt, hogy továbbra is finanszírozzák-e a hallgatóknak nyújtott hiteleket az FFEL program keretében. Válaszul ezekre az aggodalmakra és annak biztosítására, hogy a hallgatók továbbra is hozzáférhessenek a felsőoktatáshoz, a kongresszus elfogadta az „A diákhitelekhez való folyamatos hozzáférés biztosításáról szóló törvényt” (ECASLA), felhatalmazva az ED-t, hogy ideiglenesen kezdje meg a FFELP hitelek felvásárlását hitelezőktől, így ezek a hitelezők folytathatja a jövőbeni hitelek finanszírozását.

A visszavásárolt hitelek „ED által tartott” FFELP-hitelek néven ismertek, és a következő években az ország teljes mértékben átállt a Közvetlen Hitel programra. 2010-re az új diákhitel-felvevők csak a közvetlen hitel program keretében vehet fel kölcsönöket.

De az ED nem vásárolta meg az összes olyan FFELP-kölcsönt, amely az ECASLA átadásakor fennállt, és sok hitel magántulajdonban maradt. Ezeket ” kereskedelmi ”FFELP hitelek. Olyan vállalatok tulajdonában vannak, mint a Navient, amely 65 milliárd dolláros FFELP-kölcsönökkel rendelkezik, és a Nelnet, amelynek 20 milliárd dollár az FFELP-hitelek birtokában van. hogy a magánszereplők évente dollármilliárdok hozamát várják érettségig.

Volt-e választása a hitelfelvevőknek abban, hogy kölcsönöket az ED vásárolta-e ebben az átmenetben? Nem, a hitelfelvevőknek nem volt beleszólásuk abba, hogy kölcsönüket az ED vásárolta-e az ECASLA-n keresztül. Ez pedig még problematikusabbá teszi a szenátus fellépését, amelynek célja néhány FFEL-hitelfelvevő kivágása a CARES-törvény fizetési szünetéből. A szenátus ösztönző törvényjavaslata önkényesen választja ki a nyerteseket és a veszteseket, és egyes hitelfelvevők pillanatnyi megkönnyebbülést kapnak életük újrakonfigurálásához ebben az országos vészhelyzetben, míg mások tovább adósságba süllyednek, mert nem tudnak hozzáférni a jelenlegi hitelük fizetési felfüggesztéséhez vagy kamatfagyasztásához. / p>

A kereskedelemben tartott FFELP-kölcsönökkel rendelkező hitelfelvevők nem konszolidálódhatnak közvetlen konszolidációs hitellé, hogy hozzáférjenek az ösztönző számla védelmeihez? Igaz, hogy a hitelfelvevők a fennálló kereskedelmi tulajdonban lévő FFELP-hiteleket közvetlen hitelbe konszolidálhatják. Számos FFEL-hitelfelvevő azonban több mint tíz éve fizeti a hallgatói kölcsönét (az FFEL-kibocsátás 2010-ben véget ért), és ha ezek a hitelfelvevők új közvetlen kölcsönökbe tömörülnek, akkor olyan tőkésítést váltanak ki, amely valószínűleg növeli a fő hitelegyenlegüket. Ezenkívül azok a FFELP-hitelfelvevők, akik a jövedelem által vezérelt visszafizetési megbocsátás érdekében dolgoznak, elvesztik hitelüket az összes már elvégzett minősített fizetésükért. Ráadásul több mint valószínű, hogy a kölcsönt birtokló társaság munkatársai nincsenek jelen a hitelkonszolidáció befejezéséhez szükséges papírok kitöltéséhez.

Ezeknek a hitelfelvevőknek a talajon próbálnak maradni a hitel közepén. Az országos vészhelyzet: hitelegyenlegük növelése és papírmunkába vetése nem lehet szakpolitikai lehetőség.

Mire gondolhattak a döntéshozók, hogy ennyi hitelfelvevőt figyelmen kívül hagyhasson az ösztönzés? Talán a diákhitelt jelentõs megkönnyebbülés ellenfelei túlságosan is érdekeltek a Wall Street-i barátaik védelmében. Talán egyszerűen nem gondolják, hogy számít, hogy segítünk-e hitelfelvevők millióinak, akik dollármilliárdokba fulladnak. Vagy talán inkább az egyszerű amerikaiaknak szednek pénzt, miközben dollármilliárdokat dobálnak a szégyenteljes repülőgépgyártókkal. Bármi legyen is az oka, a CARES törvény nem képes megvédeni a hitelfelvevők millióit Perkins és kereskedelmi tulajdonban lévő FFELP kölcsönökkel. Ezek a hitelfelvevők kénytelenek lesznek eldönteni, hogy ételt tesznek-e az asztalukra, vagy fizetnek-e diákhitelt.

Ha a CARES-törvény lesz az utolsó kísérlet arra, hogy a COVID-19 válság idején megkönnyítse a diákhitel-felvevőket, a politikai döntéshozók válasza erre az országos vészhelyzetre elmarad, és a hitelfelvevők fizetni fogják az árát.

Tariq Habash a Hallgatói Hitelfelvevő Védelmi Központjának vizsgálatvezetője.

A New York-i Federal Reserve Bank jelentése szerint az Egyesült Államokban összesen 44,7 millió diákhitelt vesznek fel.

Az Oktatási Minisztérium Országos Utánpótlási Tanulmányi Tanulmánya szerint az embereknek 14,2 százaléka minden hallgatói adósságnak van magánhitel.