CARES-laki jättää miljoonien opintolainanottajien taakse

Kirjoittaja Tariq Habash | 27. maaliskuuta 2020

Päivitetty 1. syyskuuta 2020: SBPC arvioi, että Yhdysvalloissa on 6,35 miljoonaa yksityistä opintolainanottajaa tietojen perusteella New Yorkin keskuspankilta ja opetusministeriöltä. Tähän mennessä näiltä lainanottajilta evätään edes liittovaltion opiskelijalainojen lainanottajille tarjotut – ja äskettäin laajennetut – rajoitetut suojat.

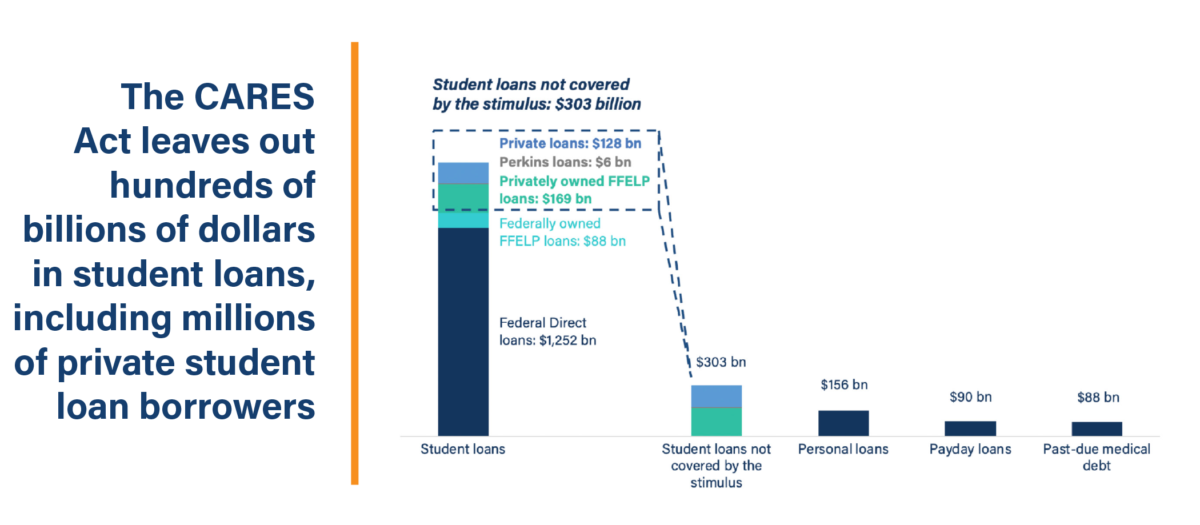

Senaatti hyväksyi myöhään keskiviikkoiltana CARES-lain toivomalla taloudellista hyötyä. kannustin amerikkalaisille ja yrityksille meneillään olevan COVID-19-pandemian aikana. Osana pakettia senaatti sisälsi useita säännöksiä, jotka tarjoavat helpotusta opintolainanottajille. Erityisesti lasku keskeyttää korkojen kertymisen ja keskeyttää kaikkien suorien lainojen ja liittovaltion hallussa olevien liittovaltion perheopetuslainojen (FFEL) maksut seuraavien kuuden kuukauden ajan. Laskutus on kuitenkin puutteellinen monin tavoin, muun muassa siten, että se ei tarjoa näitä samoja etuja lainanottajille, joiden liittovaltion lainat eivät kuulu Opetusministeriön omistukseen.

Kun viimeinen finanssikriisi osui vuonna 2008 , Kongressi pelasti opintolainayritykset yli 100 miljardin dollarin arvosta. Monet näistä samoista yrityksistä ryöstivät sitten palvelun jäseniä, opettajia ja lainanottajia, jotka yrittivät yksinkertaisesti maksaa takaisin opintolainansa. Mutta viime päivinä olemme nähneet päätöksentekijöiden jälleen ryhtyvän ylimääräisiin toimiin varmistaakseen, että opintolainateollisuus ja sen ystävät Wall Streetillä pysyvät päällä tämän myrskyn aikana. Viime vuosikymmenen oppitunnit ovat selvästi pudonneet kuuroille korville.

Kun maailma kamppailee koronaviruspandemian laskeutumisen kanssa, opintolainayritysten ei voida antaa jatkaa miljardien tekemistä opintolainanottajien ahdingosta. . Ja vaikka monille liittovaltion opiskelijalainojen lainanottajille, CARES-laki sallii juuri tämän.

Kuka jää jälkeen? Lainanottajilla, joilla on kahden tyyppisiä liittovaltion opiskelulainoja, ei ole mahdollisuutta keskeyttää väliaikaisesti maksujaan syyskuuhun 2020 mennessä – Perkins-lainojen ja lainanottajien kaupallisten FFELP-lainojen takia.

Mikä tekee näistä lainoista erilaisia? Suurin ero kannustinlaskun piiriin kuuluvien liittovaltion opiskelijalainojen ja niiden ulkopuolisten välillä on kuka ne omistaa. Perkins-lainat ovat institutionaalisesti pidettyjä lainoja, mikä tarkoittaa, että koulut omistavat ja hallinnoivat niitä opiskelijoille. Liittohallitus takaa kaupallisesti pidettävät FFELP-lainat, mutta ne ovat takausvirastojen ja yksityisten yritysten omistuksessa. Molemmissa tapauksissa nämä lainat on annettu liittovaltion ohjelmien puitteissa, mutta liittovaltion hallitus ei omista lainoja. Tämän seurauksena Perkins-lainat ja kaupallisesti pidettävät FFELP-lainat eivät kuulu CARES-laissa vahvistetun kuuden kuukauden maksuaukon ulkopuolelle.

Tällä omistuserolla tiedetään olevan merkittävä vaikutus siihen, onnistuvatko lainanottajat maksamaan takaisin . Esimerkiksi lainanottajat, joilla on kaupallisesti pidettäviä FFELP-lainoja, ovat kaksi kolmasosaa vähemmän todennäköisiä kuin muuntyyppisten liittovaltion opiskelijalainojen lainaajat pääsemään liittovaltion lain mukaisiin kohtuuhintaisiin tulolähtöisiin takaisinmaksuohjelmiin. Tämä ero herättää huolta kannustimista, joita palveluntarjoajien on pidätettävä tietoja lainanottajilta, varsinkin kun otetaan huomioon, että lainanottajien onnistunut rekisteröinti hallittavampiin maksusuunnitelmiin voi tehdä opiskelijavelasta vähemmän houkuttelevan sijoituksen Wall Streetille.

Valitettavasti tilanteessa kuten nykyinen pandemia, lainanottajat, jotka ovat velkaa kaupallisesti pidetyille FFELP-lainoille, jäävät erityisen haavoittuviksi.

Kuinka monta näistä lainanottajista on tällä hetkellä olemassa? Noin kahdeksan miljoonaa lainanottajaa on velkaa kaupallisesti pidetyille FFELP- tai Perkins-lainoille. Yhdessä nämä lainanottajat ovat arviolta 175 miljardia dollaria opiskelijavelkaa.

Miten ED: n hallussa oleva FFEL eroaa kaupallisesti pidetystä FFEL: stä? Ennen kuin opintolainaohjelma siirtyi kokonaan suoraan valtion lainasta opiskelijoille, suurimman osan opintolainoista antoivat pankit ja liittovaltion hallitus takasi sen FFELP: n kautta. Kun vuoden 2008 finanssikriisi alkoi, toimialan laajuinen huoli luotonantomarkkinoiden likviditeetistä ja pankkien kyvystä jatkaa rahoitusta opiskelijoille FFEL-ohjelmasta. Vastauksena näihin huolenaiheisiin ja varmistaakseen, että opiskelijat pääsisivät edelleen korkea-asteen koulutukseen, kongressi hyväksyi ”ECASLA-lain” Opiskelulainojen jatkuvan saatavuuden varmistamisesta ”, joka valtuutti ED: n aloittamaan väliaikaisesti FFELP-lainojen ostamisen lainanantajilta, jotta nämä lainanantajat voisi jatkaa tulevien lainojen rahoitusta.

Takaisinostetut lainat tunnettiin nimellä ”ED-hallussa olevat” FFELP-lainat, ja seuraavien vuosien aikana maa siirtyi kokonaan Suora laina -ohjelmaan. Vuoteen 2010 mennessä uudet opintolainanottajat voisivat ota lainoja vain suoraa lainaohjelmaa käyttäen.

ED ei kuitenkaan ostanut kaikkia FFELP-lainoja, jotka olivat maksamatta ECASLAn voimassaolon päättyessä, ja monet lainat pysyivät yksityisomistuksessa. Ne tunnetaan nimellä ” kaupalliset ”FFELP-lainat. Niitä omistavat yritykset, kuten Navient, joka omistaa 65 miljardia dollaria FFELP-lainoja, ja Nelnet, joka omistaa 20 miljardia dollaria FFELP-lainoja. että yksityiset toimijat odottavat tuottavansa miljardeja dollareita vuosittain maturiteettiin.

Onko lainanottajilla ollut mahdollisuus valita, ostivatko heidän lainansa ED tässä siirtymävaiheessa? Ei, lainanottajilla ei ollut sananvaltaa siitä, onko ED ostanut lainan ECASLAn kautta. Ja se tekee senaatin toiminnasta joidenkin FFEL-lainanottajien poistamisen CARES-lain maksuajasta entistä ongelmallisemmaksi. Senaatin elvytyslasku valitsee mielivaltaisesti voittajat ja häviäjät, ja jotkut lainanottajat saavat hetkellisen helpotuksen elämänsä uudelleenjärjestelyyn tämän kansallisen hätätilan aikana, kun taas toiset uppoavat edelleen velkoihin, koska he eivät pääse nykyisen lainansa maksujen keskeyttämiseen tai jäädyttämiseen. / p>

Eivätkö lainanottajat, joilla on kaupallisesti pidettäviä FFELP-lainoja, voivat vain sulautua suoraksi konsolidointilainaksi saadakseen kannustinlaskun suojaukset? On totta, että lainanottajat voivat yhdistää jäljellä olevat kaupallisesti omistamat FFELP-lainat suoraksi lainaksi. Monet FFEL-lainanottajat ovat kuitenkin maksaneet opintolainansa yli kymmenen vuoden ajan (FFEL-aloitukset päättyivät vuonna 2010), ja jos nämä lainanottajat yhdistyvät uusiksi suoriksi lainoiksi, ne käynnistävät pääoman, mikä todennäköisesti kasvattaa päälainaa. Lisäksi FFELP-lainanottajat, jotka ovat työskennelleet tulonlähtöisen takaisinmaksun anteeksiannon vuoksi, menettävät luotonsa kaikista jo suorittamistaan maksuista. Lisäksi on enemmän kuin todennäköistä, että lainaa omistavan yrityksen henkilökunta ei ole läsnä täyttämään lainan vakauttamiseen tarvittavia asiakirjoja.

Näille lainanottajille, jotka yrittävät pysyä pintapuolella keskellä Kansallinen hätätilanne, lainasaldojen lisääminen ja työntö paperirajoihin ei voi olla poliittinen vaihtoehto.

Mitä poliittiset päättäjät ovat voineet ajatella, jotta kannustin voisi jättää huomiotta niin monen lainanottajan? Ehkä opiskelijoiden lainanottajien mielekkään helpotuksen vastustajat olivat liian kiinnostuneita suojelemaan ystäviään Wall Streetillä. Ehkä heidän mielestään ei yksinkertaisesti ole väliä, autammeko miljoonia lainanottajia, jotka hukkuvat miljardeihin dollareihin. Tai ehkä he pitävät mieluummin penniä tavallisista amerikkalaisista ja heittävät miljardeja dollareita häpeällisiin lentokonevalmistajiin. Mistä syystä tahansa, CARES-laki ei suojaa miljoonia lainanottajia Perkinsillä ja kaupallisesti pidetyillä FFELP-lainoilla. Nämä lainanottajat joutuvat päättämään laittaa ruokaa pöydilleen vai maksavatko opiskelulainan.

Tariq Habash on opintolainan suojelukeskuksen tutkimuspäällikkö.

New Yorkin keskuspankki ilmoitti, että Yhdysvalloissa on yhteensä 44,7 miljoonaa opintolainanottajaa.

Opetusministeriön National Postsecondary Student Aid -tutkimuksen mukaan 14,2 prosenttia kaikilla opiskelijaveloilla on yksityinen opiskelulaina.