Averigüe qué préstamos hipotecarios para maestros son adecuados

Los llamados Los «préstamos hipotecarios para maestros» ofrecen mejores ofertas para los educadores, generalmente en forma de hipotecas de bajo costo o asistencia con el pago inicial y / o los costos de cierre.

Pero no todos los préstamos hipotecarios para maestros ofrecen el mismo valor.

Algunos ofrecen ayuda genuina, mientras que otros pueden ser solo trucos de marketing.

E, incluso si eres un maestro, un programa de préstamos especializado puede no ser el mejor para ti. puede terminar ahorrando más con un programa hipotecario estándar disponible para todos.

¿Nuestra recomendación? Lea algunos de los mejores préstamos hipotecarios para maestros a continuación. Luego, compare sus opciones con otros programas de préstamos para asegurarse de que obtener la mejor oferta.

Verifique su elegibilidad para comprar una casa (7 de febrero de 2021)

8 préstamos hipotecarios para maestros

- Buen vecino de al lado

- Maestro Al lado

- Programa Fresh Start de Teacher Next Door

- Homes for Heroes

- Programa hipotecario para educadores

- Ofertas hipotecarias de UFT

- Asistencia para el pago inicial

- Programas locales de préstamos hipotecarios para maestros

Otras opciones para maestros: Programas hipotecarios estándar

Quizás el más valioso de todos los programas hipotecarios para educadores es el Programa Neighbor Next Door, que puede ayudar a los maestros a ahorrar hasta un 50% en ciertas compras de viviendas.

Good Neighbor Next Door ofrece hasta un 50% de descuento sobre el precio de lista en casas en ejecución hipotecaria de HUD. Sin embargo, eso se aplica solo si desea comprar en un «área de revitalización», según lo definido por HUD.

> > Relacionado: Hogares de HUD: la mejor oferta de la que nunca ha oído hablar

Para calificar como educador para este programa, debe ser maestro de prejardín de infantes a grado 12. Y debe acepta vivir en la casa durante al menos 36 meses.

Good Neighbor Next Door ayuda a los agentes del orden, los bomberos y los técnicos de emergencias médicas, así como a los maestros. Y el Departamento de Vivienda y Desarrollo Urbano de EE. UU. (HUD) administra el programa. Para que sepa que puede confiar en él.

¿Quiere encontrar casas que estén disponibles actualmente con este programa en su área? Utilice la herramienta de búsqueda de HUD.

Teacher Next Door es otro programa administrado por HUD. Como su nombre lo indica, este préstamo está diseñado para educadores, aunque algunos otros servidores públicos han obtenido acceso a él recientemente.

Teacher Next Door lo ayuda al presentarle los conocimientos federales, estatales y programas locales que brindan asistencia a quienes buscan préstamos hipotecarios y descuentos.

Por ejemplo, es posible que esté en fila para una subvención (un «obsequio» en lugar de un préstamo) que podría cubrir todos o algunos de sus costos de cierre. El profesor de al lado lo ayudaría a encontrar y obtener acceso a la subvención.

Y hay otros beneficios potencialmente disponibles:

- Asistencia para el pago inicial: cuando sus ahorros no son suficientes para cubrir el pago inicial que necesita, un programa podría intervenir con una subvención o préstamo (con una tasa de interés ultrabaja) que podría llevarlo a sobrepasar la línea

- Ayuda para el comprador por primera vez: si es un comprador por primera vez (lo que significa que no ha no ha tenido su propia casa en los últimos tres años), podría estar en línea para recibir aún más ayuda. Algunos incluso pueden comprar sin ningún pago inicial

- Sin tarifas – Sin tarifas de solicitud u otros costos iniciales

Teacher Next Door también lo ayudará con su solicitud de préstamo, ayudándole a agilizar el proceso al trabajar con usted en su compra, financiamiento y trámites de cierre.

Algunos se preocupan que el Enseñar El programa de Next Door es demasiado bueno para ser verdad. Creen que debe ser algún tipo de estafa.

Pero no lo es. Está dirigido por el gobierno federal. Y sobre todo introduce a los profesores a otros programas que deberían beneficiarlos.

Si tiene un historial crediticio problemático, el programa Fresh Start, que es parte de Teacher Next Door, podría ayudarlo a obtener la hipoteca que desea. Como dice su sitio web:

«descubrirá exactamente qué desafíos crediticios impiden la aprobación de su préstamo hipotecario y lo ayudará a superar estos problemas de la manera más rápida y eficiente posible.

» Este servicio ha demostrado ser extremadamente eficaz para ayudar a los compradores a mejorar su puntaje crediticio y hacer realidad la propiedad de una vivienda. Las consultas son GRATIS «.

Homes for Heroes

Homes for Heroes es una red nacional de profesionales inmobiliarios, hipotecarios y comerciales locales que ofrecen descuentos en préstamos hipotecarios a compradores selectos. «En promedio», dice el sitio web del programa, «los héroes ahorran $ 2,400 cuando compran o venden una casa con Homes for Heroes».

Aunque comenzó en respuesta al 11 de septiembre como una forma de honrar primero respondedores, pronto agregó maestros a su lista de héroes.

Básicamente, los prestamistas afiliados y los profesionales de bienes raíces ofrecen tarifas y costos con descuento a los miembros maestros.Por lo tanto, debe inscribirse y luego utilizar un profesional que esté dentro de la red. Pero esos ahorros pueden acumularse.

Home for Heroes estima que podría ahorrar $ 1,050 al comprar una casa por $ 50,000, y los ahorros aumentan a medida que aumenta el precio de compra.

Entonces, si reúne los requisitos, vale la pena buscar afiliados de Homes for Heroes en su área que puedan ayudarlo a ahorrar.

Programa hipotecario para educadores

El prestamista hipotecario Supreme Lending tiene un programa hipotecario especial para educadores. Esto puede ayudar a reducir los costos de cierre y los honorarios de los agentes de bienes raíces en hasta $ 800 cada uno, o $ 1,600 en ahorros totales.

Es importante tener en cuenta que no puede utilizar esta oferta junto con un programa de asistencia para el pago inicial (DPA). Pero si no está utilizando DPA, puede valer la pena buscar en el Programa de hipotecas para educadores.

Solo asegúrese de comparar la tasa y los costos generales de Supreme con otros prestamistas. Es posible que pueda ahorrar más de $ 1,600 con otro prestamista si tiene tasas y tarifas significativamente más bajas en primer lugar.

Ofertas hipotecarias de UFT

Si es miembro de la Federación Unida de Maestros, puede ser elegible para recibir un trato especial por parte de ciertos prestamistas privados. Puede encontrarlos y obtener detalles de sus ofertas en el sitio web del sindicato.

Algunos prestamistas ofrecen tasas hipotecarias reducidas y primas de seguros hipotecarios a los miembros de UFT. Y otros pueden proporcionar subvenciones para costos de cierre de hasta $ 7,500.

Sin duda, vale la pena ver si algún prestamista afiliado a UFT satisface sus necesidades.

Programas de asistencia para el pago inicial

Mientras tanto, muchas otras organizaciones ofrecen asistencia para ser propietarios de viviendas, independientemente de la ocupación. Estos se denominan programas de asistencia para el pago inicial (DPA). Los programas de DPA a menudo son administrados por gobiernos federales, estatales y locales, organizaciones benéficas y organizaciones sin fines de lucro.

El programa Teacher Next Door debe ponerlo en contacto con los DPA locales. Pero, si lo prefiere, puede acercarse a ellos directamente.

Hay miles de programas de DPA en todo el país. Cada uno tiene sus propias reglas sobre quién es elegible para recibir ayuda. Por lo tanto, use el recurso a continuación para averiguar qué está disponible en su estado y para qué programas de asistencia podría calificar.

> > Relacionado: guía completa de asistencia para el pago inicial en los EE. UU.

Local programas que ofrecen préstamos hipotecarios para maestros

Algunos estados tienen problemas para contratar o retener maestros. Varios de esos estados ofrecen programas hipotecarios especiales como incentivo para que los maestros se muden al área.

Estos tienden a caer en la categoría de asistencia para el pago inicial, pero pueden ser más generosos que otros programas de DPA disponibles para la población en general. Por ejemplo, puede obtener créditos fiscales o subvenciones adicionales.

Una vez más, Teacher Next Door debería poder ponerlo en contacto con su programa local, asumiendo que hay uno.

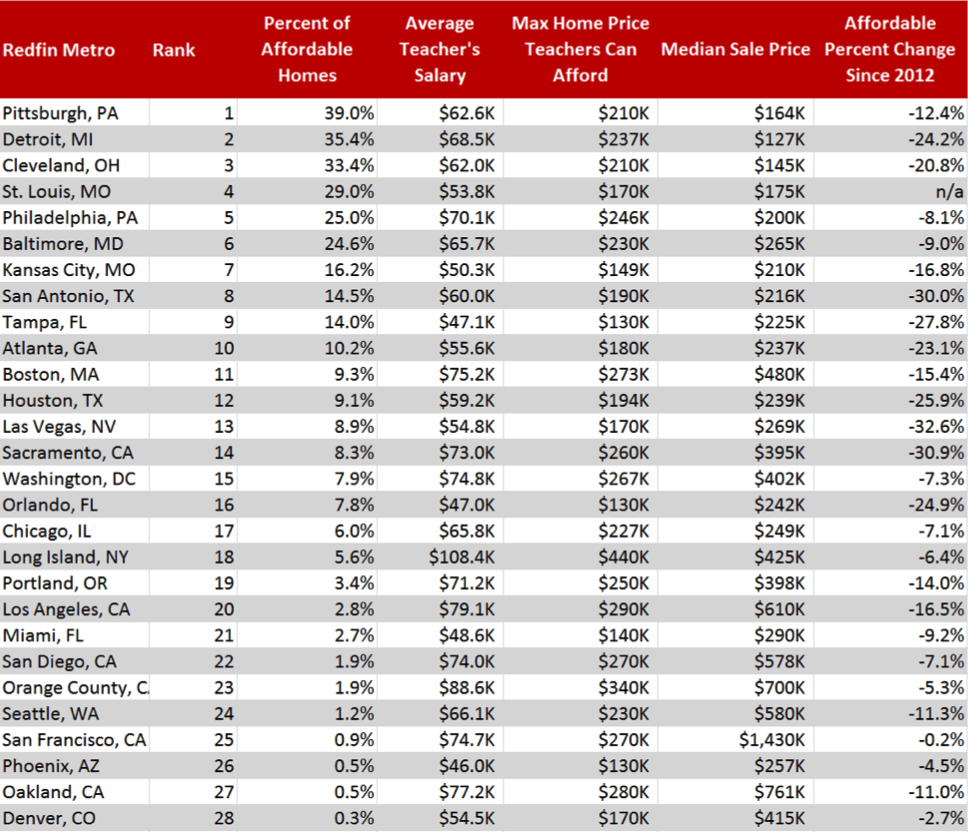

Vivienda asequible para maestros en las principales áreas metropolitanas

Fuente: Redfin

No puede necesitan una hipoteca especial

No a todos los maestros les irá mejor con una hipoteca especial «para educadores». Esto se debe a que ciertos programas ya son tan generosos que podrían superar los otros beneficios que brinda un préstamo hipotecario para maestros. Algunos ejemplos incluyen hipotecas VA y USDA (que ofrecen pago inicial cero y tasas bajas para prestatarios calificados) y opciones bajas de FHA, Fannie Mae y Freddie Mac.

Préstamos VA y USDA

Si es un veterano y un maestro, un préstamo hipotecario de VA es difícil de superar. No necesitará un pago inicial. Y es probable que obtenga una excelente tasa de interés hipotecario.

Además, los préstamos de VA no tienen seguro hipotecario continuo, incluso con un pago inicial bajo o nulo. ventajas sobre otros préstamos asequibles como la FHA y el USDA.

> > Relacionado: Los 10 mayores beneficios de una VA préstamo hipotecario

De manera similar, una hipoteca respaldada por el Departamento de Agricultura de los Estados Unidos (un préstamo del USDA) puede ser perfecta.

Los préstamos del USDA también le permiten comprar sin pago inicial. Y ofrecen tasas de interés y tasas de seguro hipotecario más bajas que la mayoría de los otros tipos de préstamos.

> > Relacionado: tasas de préstamo del USDA y requisitos para

Para una hipoteca del USDA , la elegibilidad depende de dónde esté comprando: debe ser un lugar escasamente poblado, ya sea rural o suburbano. Y sus ingresos no pueden superar el 15% de la media local.

Otras hipotecas «estándar» que podrían funcionar para maestros

Incluso si no califica para un préstamo del USDA o VA, es posible que obtenga la mejor oferta general con una hipoteca.

Explore los respaldados por la Administración Federal de Vivienda (un préstamo de la FHA) o Freddie Mac o Fannie Mae (un préstamo convencional).

> > Relacionado: préstamo de la FHA con un 3,5% de descuento frente al 97 convencional con un 3% de descuento

Esos porcentajes (3,5% y 3.0 por ciento) se refiere al monto del pago inicial que necesita para cada uno. Por lo tanto, son relativamente asequibles.

Debe comparar los costos totales de estos con las hipotecas especiales comercializadas para educadores. El que tenga la combinación correcta de tasas, tarifas, costos de cierre y descuentos será el adecuado para usted.

Preguntas frecuentes sobre préstamos hipotecarios para maestros

Si califica para el adecuado, los préstamos hipotecarios para maestros definitivamente valen la pena. Muchos salvan a miles. O incluso decenas de miles con el programa Good Neighbor Next Door. Y la molestia involucrada puede ser mínima. De hecho, el tiempo que invierta en maximizar sus ahorros podría convertirse en la tarifa por hora más alta que haya ganado.

Siempre es inteligente estar atento a las ofertas de préstamos hipotecarios que parecen demasiado buenas para ser verdad. Donde hay dinero, hay estafadores. Pero si Teacher Next Door o HUD le presentan un programa de préstamos hipotecarios para maestros, puede estar bastante seguro de que es legítimo. Los programas de asistencia para el pago inicial administrados por el gobierno también son confiables, aunque una subvención para comprar una casa pueda parecer sospechosamente buena.

Los préstamos hipotecarios para profesores suelen ofrecer las mejores ventajas para los profesores. Pero algunos pueden obtener mejores ofertas a través de otros programas. Por ejemplo, si también es un veterano y su servicio le da derecho a un préstamo VA, encontrará que el trato que obtiene con uno de esos es difícil de superar. Pero incluso esos préstamos «estándar» pueden combinarse con ciertos incentivos, como asistencia para el pago inicial. Así que asegúrese de explorar toda su gama de opciones antes de decidirse por un préstamo hipotecario.

Teacher Next Door puede ayudar a conectar a los maestros con programas y descuentos locales para la compra de vivienda. Por supuesto, no está obligado a utilizar Teacher Next Door de ninguna manera. Puede investigar los programas de asistencia para el pago inicial por su cuenta y acercarse a ellos directamente. Pero, ¿por qué evitar a Teacher Next Door? La mayoría de los que lo usan lo encuentran excepcionalmente útil como una forma de descubrir lo que se ofrece a nivel local.

Cada prestamista y programa establece sus propios requisitos mínimos de crédito. Por lo tanto, aquellos con un pasado financiero problemático pueden necesitar buscar hipotecas para las que califican. Pero algunos aprueban a prestatarios con puntajes alrededor de la marca 600.

Si su puntaje crediticio es realmente bajo, es posible que no encuentre un prestamista dispuesto en absoluto. Ahí es donde entra en juego el programa Fresh Start. Puede ayudarlo a reconstruir rápidamente su crédito, permitiéndole obtener la hipoteca que desea.

Compare prestamistas para ahorrar más

La única forma de estar seguro de que tiene la mejor oferta hipotecaria es primero obtener cotizaciones competitivas de varios prestamistas. Luego, revíselos y compare cada uno con los demás.

Por supuesto, su objetivo generalmente es encontrar el que tenga el costo total de préstamo más bajo: el que lo ve pagar menos durante la vida útil de su préstamo . Pero es perfectamente legítimo elegir uno que se adapte mejor a sus necesidades ahora.

> > Relacionado: Cómo comprar para obtener una hipoteca y comparar las tasas hipotecarias

Por lo tanto, si su prioridad es ascender rápidamente a la escalera de la propiedad de vivienda, es posible que prefiera pagar un poco más a largo plazo por costos iniciales más bajos. Tal vez necesite un pago inicial bajo. O para ahorrar en los costos de cierre.

Quizás encuentre una hipoteca «especial», diseñada para educadores, que sea la mejor para usted. Pero no asuma que una de esas lo será. Solo confíe en las matemáticas .

Verifique su elegibilidad

Calificar para un préstamo hipotecario no es tan difícil como piensan muchos maestros y otros profesionales.

Como se mencionó, es posible que ni siquiera necesita un programa «especial» para comprar una casa.

Comience aquí su verificación de elegibilidad para la hipoteca. No hay ninguna obligación y comenzar solo toma unos minutos.

Verifique su nueva tasa (7 de febrero de 2021)