Finden Sie heraus, welche Wohnungsbaudarlehen für Lehrer die Note

Sogenannt haben „Lehrer-Wohnungsbaudarlehen“ bieten bessere Angebote für Pädagogen – normalerweise in Form von Hypotheken mit geringen Gebühren oder Unterstützung bei Anzahlungs- und / oder Abschlusskosten.

Aber nicht alle Wohnungsbaudarlehen für Lehrer bieten den gleichen Wert.

Einige bieten echte Hilfe, während andere möglicherweise nur Marketing-Gimmicks sind.

Und – selbst wenn Sie Lehrer sind – ein spezielles Darlehensprogramm ist möglicherweise nicht das Beste für Sie Möglicherweise sparen Sie mehr mit einem Standard-Hypothekenprogramm, das allen zur Verfügung steht.

Unsere Empfehlung: Lesen Sie unten einige der besten Wohnungsbaudarlehen für Lehrer. Vergleichen Sie dann Ihre Optionen mit anderen Darlehensprogrammen, um sicherzugehen, dass Sie es sind Das beste Angebot erhalten.

Überprüfen Sie Ihre Kaufberechtigung für Eigenheime (7. Februar 2021).

8 Wohnungsbaudarlehen für Lehrer

- Guter Nachbar von nebenan

- Lehrer Nebenan

- Fresh Start-Programm für Lehrer von nebenan

- Homes for Heroes

- Hypothekenprogramm für Pädagogen

- UFT-Hypothekengeschäfte

- Unterstützung bei der Anzahlung

- Lokale Wohnungsbaudarlehensprogramme für Lehrer

Andere Optionen für Lehrer: Standardhypothekenprogramme

Das vielleicht wertvollste aller Hypothekenprogramme für Pädagogen ist das Gute Neighbor Next Door-Programm – mit dem Lehrer bis zu 50% bei bestimmten Hauskäufen sparen können.

Good Neighbour Next Door bietet bis zu 50% Rabatt auf den Listenpreis für HUD-Zwangsvollstreckungshäuser. Dies gilt jedoch nur, wenn Sie in einem von HUD definierten „Revitalisierungsbereich“ kaufen möchten.

> > Verwandte Themen: HUD-Häuser: Das beste Angebot, von dem Sie noch nie gehört haben

Um sich als Pädagoge für dieses Programm zu qualifizieren, müssen Sie ein Vorschulkindergarten bis zur 12. Klasse sein. Und Sie müssen erklären sich damit einverstanden, mindestens 36 Monate in der Wohnung zu leben.

Good Neighbour Next Door hilft Strafverfolgungsbeamten, Feuerwehrleuten und Rettungskräften sowie Lehrern. Und das US-amerikanische Ministerium für Wohnungsbau und Stadtentwicklung (HUD) läuft Sie wissen also, dass Sie ihm vertrauen können.

Möchten Sie in Ihrer Nähe Häuser finden, die derzeit mit diesem Programm verfügbar sind? Verwenden Sie das HUD-Nachschlagetool.

Lehrer von nebenan ist ein weiteres HUD-verwaltetes Programm. Wie der Name schon sagt, ist dieses Darlehen auf Pädagogen zugeschnitten – obwohl einige andere Beamte kürzlich Zugang dazu erhalten haben.

Teacher Next Door hilft Ihnen, indem es Sie mit Bundes-, Landes- und Bundesländern bekannt macht lokale Programme, die bieten Unterstützung für diejenigen, die Wohnungsbaudarlehen und Rabatte suchen.

Beispielsweise stehen Sie möglicherweise für einen Zuschuss in der Schlange (ein direktes „Geschenk“ anstelle eines Darlehens), der alle oder einen Teil Ihrer Abschlusskosten decken könnte. Der Lehrer nebenan würde Ihnen helfen, Zugang zu finden und zu erhalten

Und es gibt noch weitere Vorteile:

- Unterstützung bei der Anzahlung – Wenn Ihre Ersparnisse nicht ausreichen, um die von Ihnen benötigte Anzahlung zu decken, ein Programm könnte mit einem Zuschuss oder Darlehen (mit einem extrem niedrigen Zinssatz) einspringen, das Sie über die Linie bringen könnte.

- Hilfe für Erstkäufer – Wenn Sie ein Erstkäufer sind (was bedeutet, dass Sie keine Hilfe haben) Wenn Sie in den letzten drei Jahren kein Eigenheim besessen haben, könnten Sie sich für noch mehr Unterstützung anstellen. Einige können sogar ohne Geld kaufen.

- Keine Gebühren – Keine Anmeldegebühren oder andere Vorabkosten

Teacher Next Door unterstützt Sie auch bei Ihrem Kreditantrag und hilft Ihnen dabei, den Prozess zu rationalisieren, indem Sie mit Ihnen an Ihrem Kauf, Ihrer Finanzierung und dem Abschluss von Unterlagen arbeiten.

Einige Sorgen dass die Lehre Das Next Door-Programm ist zu gut, um wahr zu sein. Sie denken, es muss eine Art Betrug sein.

Aber das ist es nicht. Es wird von der Bundesregierung betrieben. Und es führt Lehrer meistens in andere Programme ein, die ihnen zugute kommen sollten.

Wenn Sie eine problematische Bonitätshistorie haben, kann Ihnen das Fresh Start-Programm, das Teil von Teacher Next Door ist, dabei helfen, die gewünschte Hypothek zu erhalten. Auf der Website heißt es:

„wird genau herausfinden, welche Kreditprobleme die Genehmigung Ihres Hypothekendarlehens verhindern, und Ihnen helfen, diese Probleme so schnell und effizient wie möglich zu lösen.

“ Dieser Service hat sich als äußerst effektiv erwiesen, um Käufern dabei zu helfen, ihre Kreditwürdigkeit zu verbessern und Wohneigentum Wirklichkeit werden zu lassen. Konsultationen sind KOSTENLOS. “

Homes for Heroes

Homes for Heroes ist ein landesweites Netzwerk von Immobilien-, Hypotheken- und lokalen Geschäftsfachleuten, die ausgewählten Käufern Rabatte für Wohnungsbaudarlehen anbieten. „Im Durchschnitt“, heißt es auf der Programmwebsite, „sparen Helden 2.400 US-Dollar, wenn sie ein Haus mit Homes for Heroes kaufen oder verkaufen.“

Obwohl es als Reaktion auf den 11. September begann, um zuerst zu ehren Responder, es fügte bald Lehrer zu seiner Liste der Helden hinzu.

Im Wesentlichen bieten Affiliate-Kreditgeber und Immobilienfachleute den Lehrern Mitglieder ermäßigte Gebühren und Kosten an.Sie müssen sich also anmelden und dann einen Fachmann einsetzen, der sich im Netzwerk befindet. Diese Einsparungen können sich jedoch summieren.

Home for Heroes schätzt, dass Sie beim Kauf eines Hauses für 50.000 US-Dollar 1.050 US-Dollar sparen können – und die Einsparungen steigen, wenn der Kaufpreis steigt.

Wenn Sie berechtigt sind, sollten Sie nach Partnern von Homes for Heroes in Ihrer Nähe suchen, die Ihnen beim Sparen helfen können.

Educator-Hypothekenprogramm

Hypothekengeber Supreme Lending führt ein spezielles Educator-Hypothekenprogramm durch. Dies kann dazu beitragen, Ihre Abschlusskosten und Maklergebühren um bis zu 800 USD pro Stück zu senken – oder insgesamt 1.600 USD an Einsparungen.

Es ist wichtig zu beachten, dass Sie dieses Angebot nicht in Verbindung mit einem DPA-Programm (Down Payment Assistance) verwenden können. Wenn Sie DPA jedoch nicht verwenden, lohnt es sich möglicherweise, einen Blick auf das Educator-Hypothekenprogramm zu werfen.

Vergleichen Sie einfach den Gesamtzins und die Kosten von Supreme mit denen anderer Kreditgeber. Möglicherweise können Sie bei einem anderen Kreditgeber mehr als 1.600 US-Dollar sparen, wenn die Zinssätze und Gebühren in erster Linie erheblich niedriger sind.

UFT-Hypothekengeschäfte

Wenn Sie Mitglied der United Federation of Teachers sind, haben Sie möglicherweise Anspruch auf eine Sonderbehandlung bei bestimmten privaten Kreditgebern. Sie finden sie und Einzelheiten zu ihren Angeboten auf der Website der Gewerkschaft.

Einige Kreditgeber bieten UFT-Mitgliedern reduzierte Hypothekenzinsen und Hypothekenversicherungsprämien an. Andere gewähren möglicherweise Zuschüsse für Abschlusskosten von bis zu 7.500 USD.

Es ist auf jeden Fall sehenswert, ob ein mit UFT verbundener Kreditgeber Ihre Anforderungen erfüllt.

Hilfsprogramme für Anzahlungen

In der Zwischenzeit bieten viele andere Organisationen Unterstützung für … Hausbesitzer sein, unabhängig vom Beruf. Diese werden als DPA-Programme (Down Payment Assistance) bezeichnet. DPA-Programme werden häufig von Bundes-, Landes- und Kommunalverwaltungen, Wohltätigkeitsorganisationen und gemeinnützigen Organisationen durchgeführt.

Das Teacher Next Door-Programm sollte Sie mit den für Sie lokalen DPAs in Kontakt bringen. Wenn Sie es vorziehen, können Sie sich direkt an sie wenden.

Es gibt Tausende von DPA-Programmen im ganzen Land. Jeder hat seine eigenen Regeln darüber, wer Anspruch auf Hilfe hat. Verwenden Sie daher die unten stehende Ressource, um herauszufinden, was in Ihrem Bundesstaat verfügbar ist und für welche Hilfsprogramme Sie sich möglicherweise qualifizieren.

> > Verwandte Themen: Vollständige Anleitung zur Unterstützung bei Anzahlungen in den USA

Lokal Programme zur Bereitstellung von Wohnungsbaudarlehen für Lehrer

Einige Staaten haben Probleme bei der Rekrutierung oder Bindung von Lehrern. Einige dieser Staaten bieten spezielle Hypothekenprogramme als Anreiz für Lehrer an, in die Region zu ziehen.

Diese fallen in der Regel unter die Kategorie der Anzahlungshilfe – sind jedoch möglicherweise großzügiger als andere DPA-Programme, die der allgemeinen Bevölkerung zur Verfügung stehen. Beispielsweise erhalten Sie möglicherweise zusätzliche Steuergutschriften oder Zuschüsse.

Auch hier sollte Teacher Next Door in der Lage sein, Sie mit Ihrem lokalen Programm in Verbindung zu setzen, vorausgesetzt, es gibt eines.

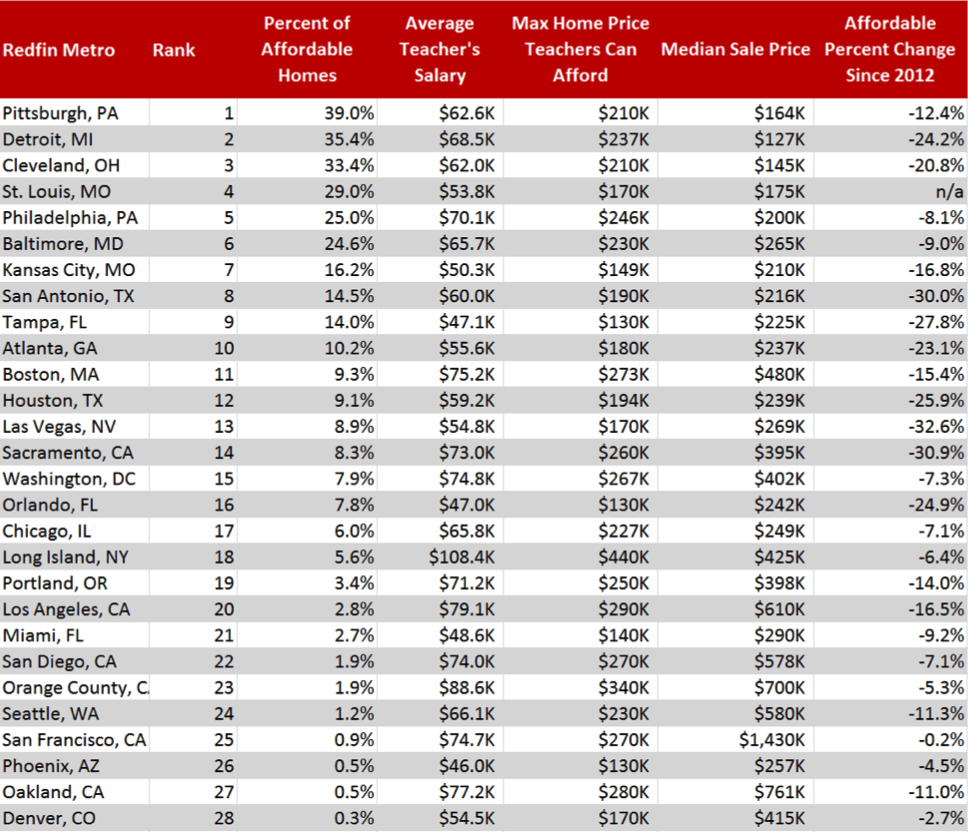

Erschwinglichkeit von Wohnraum für Lehrer in Top-Metros

Quelle: Redfin

Möglicherweise nicht Benötigen Sie eine spezielle Hypothek?

Nicht alle Lehrer werden mit einer speziellen Hypothek für Pädagogen besser abschneiden. Dies liegt daran, dass bestimmte Programme bereits so großzügig sind, dass sie die anderen Vorteile eines Lehrer-Wohnungsbaudarlehens übertreffen könnten Einige Beispiele sind VA- und USDA-Hypotheken (die keine Anzahlung und niedrige Zinssätze für qualifizierte Kreditnehmer bieten) sowie Low-Down-Optionen von FHA, Fannie Mae und Freddie Mac.

VA- und USDA-Darlehen

Wenn Sie ein Veteran und Lehrer sind, ist ein VA-Wohnungsbaudarlehen schwer zu übertreffen. Sie benötigen keine Anzahlung. Und Sie erhalten wahrscheinlich einen günstigen Hypothekenzins.

Darüber hinaus haben VA-Kredite keine fortlaufende Hypothekenversicherung – auch bei geringer oder keiner Anzahlung. Das ist eine große Sache Vorteile gegenüber anderen erschwinglichen Krediten wie FHA und USDA.

> > Verwandte Themen: Die 10 größten Vorteile einer VA Wohnungsbaudarlehen

Ebenso kann eine vom US-Landwirtschaftsministerium gedeckte Hypothek (ein USDA-Darlehen) perfekt sein.

Mit USDA-Darlehen können Sie auch ohne Anzahlung kaufen. Und sie bieten niedrigere Zinssätze und Hypothekenversicherungssätze als die meisten anderen Darlehensarten.

> > Verwandte Themen: USDA-Kreditzinsen und Anforderungen für

Für eine USDA-Hypothek Die Berechtigung hängt davon ab, wo Sie kaufen: Sie muss an einem dünn besiedelten Ort sein – auf dem Land oder in einem Vorort. Und Ihr Einkommen darf 15% nicht über dem lokalen Median liegen.

Andere „Standard“ -Hypotheken, die für Lehrer funktionieren könnten

Selbst wenn Sie sich nicht für ein USDA- oder VA-Darlehen qualifizieren, erhalten Sie möglicherweise das beste Gesamtangebot für einen Standard Hypothek.

Erkunden Sie diejenigen, die von der Federal Housing Administration (ein FHA-Darlehen) oder Freddie Mac oder Fannie Mae (ein herkömmliches Darlehen) unterstützt werden.

> > Verwandte Themen: FHA-Darlehen mit einem Rückgang von 3,5% gegenüber konventionellen 97 mit einem Rückgang von 3%

Diese Prozentsätze (3,5% und 3).0 Prozent) beziehen sich auf die Höhe der Anzahlung, die Sie jeweils benötigen. Diese sind also relativ erschwinglich.

Sie müssen die Gesamtkosten dieser Hypotheken mit speziellen Hypotheken vergleichen, die an Pädagogen vermarktet werden. Die mit der richtigen Kombination aus Zinssätzen, Gebühren, Abschlusskosten und Rabatten ist die richtige für Sie.

FAQ zu Wohnungsbaudarlehen für Lehrer

Wenn Sie sich für das richtige qualifizieren, lohnen sich Wohnungsbaudarlehen für Lehrer auf jeden Fall. Viele sparen Tausende. Oder sogar Zehntausende mit dem Good Neighbor Next Door-Programm. Und der Aufwand kann minimal sein. In der Tat könnte sich die Zeit, die Sie in die Maximierung Ihrer Ersparnisse investieren, als der höchste Stundensatz herausstellen, den Sie jemals verdient haben.

Es ist immer klug, nach Wohnungsbaudarlehensangeboten Ausschau zu halten, die zu gut scheinen, um wahr zu sein. Wo Geld ist, gibt es Betrüger. Wenn Sie jedoch von Teacher Next Door oder HUD in ein Lehrer-Wohnungsbaudarlehensprogramm eingeführt werden, können Sie ziemlich sicher sein, dass es legitim ist. Von der Regierung durchgeführte Hilfsprogramme für Anzahlungen sind ebenfalls vertrauenswürdig, auch wenn ein Zuschuss zum Kauf eines Hauses verdächtig gut erscheint.

Wohnungsbaudarlehen für Lehrer haben oft die besten Vorteile für Lehrer. Aber einige können bessere Angebote durch andere Programme bekommen. Wenn Sie beispielsweise auch ein Veteran sind und Ihr Service Sie zu einem VA-Darlehen berechtigt, ist das Angebot, das Sie mit einem dieser Darlehen erhalten, schwer zu übertreffen. Aber auch diese „Standard“ -Darlehen können mit bestimmten Anreizen wie der Unterstützung bei der Anzahlung kombiniert werden. Informieren Sie sich daher über alle Optionen, bevor Sie sich für ein Wohnungsbaudarlehen entscheiden.

Teacher Next Door kann helfen, Lehrer mit lokalen Homebuying-Programmen und Rabatten zusammenzubringen. Natürlich müssen Sie Teacher Next Door auf keinen Fall verwenden. Sie können die Anzahlungshilfeprogramme selbst recherchieren und sich direkt an sie wenden. Aber warum Lehrer von nebenan meiden? Die meisten, die es verwenden, finden es außerordentlich hilfreich, um herauszufinden, was vor Ort angeboten wird.

Jeder Kreditgeber und jedes Programm legt seine eigenen Mindestkreditanforderungen fest. Daher müssen Personen mit einer schwierigen finanziellen Vergangenheit möglicherweise Hypotheken suchen, für die sie sich qualifizieren. Einige genehmigen jedoch Kreditnehmer mit einer Punktzahl um die 600er-Marke.

Wenn Ihre Kreditwürdigkeit wirklich schlecht ist, finden Sie möglicherweise überhaupt keinen willigen Kreditgeber. Hier kommt das Fresh Start-Programm ins Spiel. Es kann Ihnen helfen, Ihr Guthaben schnell wieder aufzubauen und die gewünschte Hypothek zu erhalten.

Vergleichen Sie Kreditgeber, um mehr zu sparen

Der einzige Weg, um sicherzugehen, dass Sie das beste Hypothekengeschäft haben, besteht darin, zuerst wettbewerbsfähige Angebote von mehreren Kreditgebern zu erhalten. Gehen Sie sie dann durch und vergleichen Sie sie miteinander.

Natürlich besteht Ihr Ziel normalerweise darin, diejenige mit den niedrigsten Gesamtkosten für die Kreditaufnahme zu finden: diejenige, bei der Sie über die Laufzeit Ihres Kredits am wenigsten zahlen . Es ist jedoch absolut legitim, eine auszuwählen, die Ihren Anforderungen jetzt besser entspricht.

> > Verwandte Themen: So kaufen Sie ein für eine Hypothek und vergleichen Sie die Hypothekenzinsen

Wenn Ihre Priorität also darin besteht, schnell auf die Wohneigentumsleiter zu gelangen, möchten Sie auf lange Sicht möglicherweise etwas mehr bezahlen, um die Vorabkosten zu senken. Vielleicht brauchen Sie eine geringe Anzahlung. Oder um Abschlusskosten zu sparen.

Vielleicht finden Sie eine „spezielle“ Hypothek, die für Pädagogen konzipiert ist, am besten für Sie. Aber nehmen Sie nicht an, dass eine davon ist. Verlassen Sie sich einfach auf die Mathematik

Überprüfen Sie Ihre Berechtigung

Die Qualifizierung für ein Wohnungsbaudarlehen ist nicht so schwierig, wie viele Lehrer und andere Fachkräfte denken.

Wie bereits erwähnt, sind Sie möglicherweise nicht einmal Benötigen Sie ein „spezielles“ Programm, um ein Haus zu kaufen.

Starten Sie hier Ihre Prüfung der Hypothekenberechtigung. Es besteht keine Verpflichtung, und der Einstieg dauert nur wenige Minuten.

Überprüfen Sie Ihren neuen Zinssatz (7. Februar 2021) Typ: