Alle Informationen zu Visa Signature-Kreditkarten von Alaska Airlines, Chase Sapphire Preferred® und American Express® Green Die Karte wurde von CreditCards.com unabhängig gesammelt und vom Aussteller nicht überprüft.

![]()

Am besten keine Gutschrift für ausländische Transaktionsgebühren Karten

Capital One Quicksilver Cash Rewards Kreditkarte: Am besten für Cashback

Die Quicksilver ist eine leicht verständliche Belohnungskarte: Sie erhält unbegrenzt 1,5% Cashback auf alle Einkäufe und hat einen Anmeldebonus von 200 US-Dollar für 500 US-Dollar in den ersten drei Monaten. Als zusätzliche Begrüßung bietet diese Flatrate-Karte ein Einführungs-APR-Angebot von 0% für Einkäufe für 15 Monate (danach 15,49% – 25,49% variabler Zinssatz) – ein perfektes Fenster zum Kauf einer Reise, die schrittweise ausgezahlt wird. Darüber hinaus bietet diese Karte keine Jahresgebühr. Während die flexiblen, einfachen Belohnungen und das erreichbare Intro-Angebot diese Karte zu einer benutzerfreundlichen Karte machen, gibt es für erfahrene Karteninhaber wertvollere Belohnungen. Lesen Sie unseren vollständigen Testbericht.

Discover it® Cash Back: Am besten für wechselnde Bonuskategorien geeignet

Das Discover it Cash Back ist eines der wenigen, das seine Belohnungsstufe bietet. Es bietet 5% Rabatt Pro Quartal werden bis zu 1.500 US-Dollar für wechselnde Kategorien wie Restaurants, Großhandelsclubs und sogar Online-Einzelhändler ausgegeben (Aktivierung erforderlich). Nach Erreichen des Schwellenwerts von 1.500 USD in einem Quartal sinkt die Prämienrate auf 1% (wie bei allen anderen Einkäufen). Ihre Einnahmen werden am Ende Ihres ersten Jahres als Karteninhaber dank des Cashback-Matchs von Discover abgeglichen, das moderate Ausgaben mit bis zu 600 US-Dollar Cashback belohnen kann, wenn Sie von wechselnden Kategorien profitieren. Beachten Sie, dass Sie sich vor jedem Quartal für die erhöhten Prämien anmelden müssen. Aufgrund der begrenzten internationalen Verfügbarkeit müssen Sie möglicherweise nachforschen, ob Discover überall akzeptiert wird. Positiv zu vermerken ist, dass diese Karte das Jahr abschließt, indem sie Einkäufe bei Amazon.com, Target.com und Walmart.com pünktlich zum Weihnachtseinkauf belohnt. Lesen Sie unseren vollständigen Testbericht.

Capital One VentureOne Rewards-Kreditkarte: Am besten für Pauschalprämien

Das VentureOne bietet Reisenden einen 1,25-fachen Meilenpreis für alle Einkäufe sowie keine Jahresgebühr. Meilen verfallen nicht für die Laufzeit des Kontos und es gibt keine Begrenzung, wie viel Sie mit dieser Karte verdienen können. Um neue Karteninhaber willkommen zu heißen, vergibt Capital One 20.000 Meilen, nachdem in den ersten drei Monaten 500 US-Dollar ausgegeben wurden (ein Wert von 200 US-Dollar). Sie erhalten auch Vorteile von Visa Signature, wie z. B. Garantiemanager-Service sowie Reise- und Nothilfe. Zusätzlich zu den Reisevorteilen enthält die Karte ein Intro-Angebot von 0% APR für Einkäufe für 12 Monate, gefolgt von einem regulären APR von 15,49% -25,49% (variabel). Lesen Sie unseren vollständigen Testbericht.

Chase Sapphire Reserve®: Am besten für internationale Reisende

Im Gegensatz zu den meisten anderen Karten bietet diese Karte ein jährliches Reiseguthaben von 300 USD, das Karteninhaber überall auf der Welt ausgeben können. Das Sapphire Reserve belohnt Karteninhaber mit 3X Punkten auf Reisen und 3X Punkten auf Restaurants nach Durchlaufen Ihres Reiseguthabens sowie 10X Punkten auf Lyft bis März 2022 und 1X Punkten an anderer Stelle. Die jährliche Gebühr von 550 USD kann zu einer Pause führen. Aber hier ist der Kicker: Punkte sind unbegrenzt, verfallen nicht und erhalten eine 50% ige Erhöhung der Reiseprämien, wenn Sie sie über das Chase Ultimate Rewards-Portal einlösen. Als Anmeldebonus bietet Chase 50.000 an, nachdem in den ersten drei Monaten 4.000 US-Dollar ausgegeben wurden. Das bedeutet, dass Ihr Anmeldebonus 750 US-Dollar wert ist, wenn Sie ihn für Reisen über das Ultimate Rewards-Portal einlösen. Lesen Sie unseren vollständigen Testbericht.

American Express® Gold Card: Am besten ohne Sperrdaten

Einige Reisekarten bieten keine Sperrdaten, und die American Express Gold Card ist eine davon. Erhalten Sie ein Willkommensangebot von 60.000 Punkten, nachdem Sie innerhalb der ersten 6 Monate nach der Kartenmitgliedschaft 4.000 USD ausgegeben haben. Sammeln Sie außerdem 4X Punkte in US-Supermärkten (bis zu 25.000 USD pro Kalenderjahr, dann 1X Punkt). Sammeln Sie schließlich 4X Punkte in Restaurants, einschließlich Take-out und Lieferung, 4X Punkte bei Uber Eats-Einkäufen sowie 3X Punkte bei Flügen, die direkt bei Fluggesellschaften oder auf amextravel.com gebucht wurden. Während die jährliche Gebühr von 250 US-Dollar Sie zögern lässt, sind diese Belohnungen gewaltig. Lesen Sie unseren vollständigen Test.

Die Platinum Card® von American Express: Am besten für den Zugang zur Lounge geeignet

Mit der Platinum Card in Ihrer Brieftasche haben Sie Zugriff auf die Global Lounge Collection. Laut Amex ist dies das einzige Kreditkarten-Zugangsprogramm zur Flughafenlounge, das proprietäre Standorte auf der ganzen Welt umfasst. Die High-End-Karte bietet auch Flexibilität auf Reisen: 5-fache Punkte bei Flügen, die direkt bei Fluggesellschaften oder bei American Express Travel gebucht wurden (ab dem 1.1.21 erhalten Sie 5-fache Punkte bei bis zu 500.000 USD für diese Einkäufe pro Kalenderjahr) und 5-fache Punkte auf Prepaid-Hotels, die auf amextravel.com gebucht wurden.Diese Option bietet außerdem unbegrenzte Punkte, die nicht verfallen, und einen Willkommensbonus von 75.000 Punkten nach einem Betrag von 5.000 USD innerhalb der ersten 6 Monate. Die Platinum Card ist nicht billig – sie bringt eine jährliche Gebühr von 550 USD mit sich -, tut jedoch ihr Bestes, um dies direkt mit einer Gebühr von bis zu 100 USD für Global Entry / TSA PreCheck sowie Uber- und Hotelguthaben auszugleichen. Lesen Sie unseren vollständigen Bericht.

Bank of America® Travel Rewards-Kreditkarte: Am besten für Reiseprämien geeignet

Eine Prämienrate von 1,5 Punkten pro ausgegebenem Dollar erleichtert das Stapeln von Reiseprämien. auch wenn Sie noch kein Vielreisender sind. Die Bank of America Travel Rewards-Kreditkarte macht Reiseprämien noch zugänglicher, indem Sie Ihre Punkte als Kontoauszugsguthaben für jeden auf der Karte in den letzten 12 Monaten getätigten Reisekauf einlösen können. Wenn Sie bereits Mitglied bei Preferred Rewards sind, können Sie Ihre Prämien je nach Kontostand möglicherweise um 25% bis 75% steigern. Lesen Sie den vollständigen Test.

Entdecken Sie it®-Meilen: Am besten für neue Karteninhaber

Wenn Sie nach einer Reise-Kreditkarte suchen, aber nicht in verwirrende Punkte verwickelt werden möchten Angebote oder eine jährliche Gebühr, die Discover it Miles haben möglicherweise genau das, wonach Sie suchen. Sammeln Sie bei allen Einkäufen das 1,5-fache Ihrer Meilen und erhalten Sie am Ende Ihres ersten Jahres die entsprechenden Meilen. Wenn Sie also 35.000 Meilen sammeln, werden dies am Ende Ihres ersten Jahres 70.000 Meilen. Das i-Tüpfelchen: Es fallen keine Jahresgebühren und keine ausländischen Transaktionsgebühren an. Lesen Sie unseren vollständigen Testbericht.

Marriott Bonvoy Bold ™ -Kreditkarte: Am besten für Marriott-Prämien

Ohne Jahresgebühr belohnt das Marriott Bonvoy Bold sowohl Treue- als auch allgemeine Reisekosten. Sammeln Sie 3X Punkte in über 7.000 Hotels, die am Marriott Bonvoy ™ teilnehmen. Sammeln Sie außerdem 2 Punkte für jeden Dollar, der für andere Reisekäufe ausgegeben wird, einschließlich Flug, Taxis und Züge. Der Anmeldebonus ist etwas niedrig: Verdienen Sie 30.000 Punkte, nachdem Sie in den ersten drei Monaten 1.000 US-Dollar ausgegeben haben. Lesen Sie unseren vollständigen Testbericht.

Capital One Venture Rewards-Kreditkarte: Am besten für den Anmeldebonus geeignet

Der Anmeldebonus für Venture Rewards ist unkompliziert und reichlich – sammeln Sie nach der Ausgabe 60.000 Meilen 3.000 USD innerhalb der ersten 3 Monate nach der Kartenmitgliedschaft. Es wird eine jährliche Gebühr von 95 USD erhoben, aber diese Karte bietet auch 2X Meilen für alle Einkäufe sowie praktische Funktionen wie TSA PreCheck-Guthaben und leicht übertragbare Meilen. Darüber hinaus enthält die Venture-Karte keine Sperrdaten, keine Ablaufdaten und keine Beschränkungen für das Sammeln von Meilen. Auf der anderen Seite ist die Meilenübertragung mit einem weniger als idealen Verhältnis von 2: 1,5 bei den meisten Transferpartnern und die Liste der Airline-Partner von Venture in den USA begrenzt. Lesen Sie unseren vollständigen Test.

Citi Premier® Card: Am besten für Hotelprämien

Sie können nicht nur 3X Punkte in Restaurants und Supermärkten verdienen, sondern auch in Hotels. Tankstellen und Flugreisen. Einmal im Jahr erhalten Sie 100 USD Rabatt auf einen einzelnen Hotelaufenthalt von 500 USD oder mehr (ohne Steuern und Gebühren), wenn Sie über Thankyou.com oder 1-800-THANKYOU buchen. Die jährliche Gebühr ist mit 95 US-Dollar für die erhaltenen Prämien recht niedrig. Dazu gehört ein Anmeldebonus von 60.000 Punkten nach 4.000 US-Dollar in den ersten drei Monaten. Lesen Sie unseren vollständigen Testbericht.

Capital One QuicksilverOne Cash Rewards-Kreditkarte: Am besten für den Kreditaufbau bei verantwortungsvollem Gebrauch

Die Capital One QuicksilverOne ist eine großartige Karte für Verbraucher, die währenddessen Kredite aufbauen möchten auch über Belohnungen lernen. Ihr fairer Kredit-Score kann akzeptiert werden und Sie können 1,5% Cashback auf alle Einkäufe verdienen. Es besteht auch die Möglichkeit, nach Ihren ersten 6 Monaten pünktlicher Zahlungen eine höhere Kreditlinie zu erhalten. Es gibt jedoch kein Anmeldebonusangebot und eine jährliche Gebühr von 39 US-Dollar. Lesen Sie unseren vollständigen Bericht.

Vergleichen Sie die besten Kreditkarten ohne ausländische Transaktionsgebühr von 2021:

| Kreditkarte | Geeignet für: | Jahresgebühr | Bewertungsergebnis von Creditcards.com |

|---|---|---|---|

| Capital One Quicksilver Cash Rewards-Kreditkarte | Cashback | $ 0 | 3.4 / 5 |

| Entdecken Sie it® Cash Back | Rotierende Bonuskategorien | $ 0 | 4.3 / 5 |

| Capital One VentureOne Rewards-Kreditkarte | Pauschalprämien | $ 0 | |

| Chase Sapphire Reserve® | Internationale Reisende | $ 550 | 4.6/5 |

| American Express® Gold Card | Keine Sperrdaten | 250 USD | 4.3 / 5 |

| Die Platinum Card® von American Express | Lounge-Zugang | $ 550 | 4,5 / 5 |

| Bank of America® Travel Rewards Credit Karte | Reiseprämien | $ 0 | 3.4 / 5 |

| Discover it® Miles | Neue Karteninhaber | $ 0 | 4.0 / 5 |

| Marriott Bonvoy Bold ™ Kreditkarte | Marriott Prämien | $ 0 | 3.1 / 5 |

| Capital One Venture Rewards-Kreditkarte | Anmeldung Bonus | $ 95 | 4,2 / 5 |

| Citi Premier®-Karte | Hotelbelohnungen | 95 $ | 3.8 / 5 |

| Capital One QuicksilverOne Cash Rewards-Kreditkarte | Kreditaufbau mit verantwortungsvollem Gebrauch | $ 39 | 4.1 / 5 |

Was ist eine ausländische Transaktionsgebühr?

Ausländische Transaktionsgebühren sind Gebühren, die Kreditkartenaussteller und Zahlungsnetzwerke für Einkäufe in einer Fremdwährung oder für Einkäufe bei einer ausländischen Bank erheben. In der Regel beträgt eine ausländische Transaktionsgebühr ca. 3% des Kaufpreises. Für jeweils 100 US-Dollar, die Sie ausgeben, müssten Sie zusätzliche 3 US-Dollar an Gebühren für Auslandstransaktionen zahlen.

Eine Auslandstransaktion kann ein Kauf sein, der über eine ausländische Bank abgewickelt wird (z. B. wenn Sie etwas von einer Nicht-Bank kaufen) US-Händler-Website) oder wenn Sie nach Übersee reisen, auch wenn Sie einen Geldautomaten benutzen. Beachten Sie, dass an einem ausländischen Geldautomaten tatsächlich mehrere Gebühren anfallen können, einschließlich eines internationalen Geldautomatenpauschalzuschlags sowie einer Zugangsgebühr für Geldautomaten.

Weitere Informationen: Erfahren Sie mehr über ausländische Transaktionsgebühren und wie Sie diese vermeiden können .

Wer sollte eine Karte ohne ausländische Transaktionsgebühr erhalten?

Jeder, der online oder persönlich Einkäufe im Ausland tätigt, kann von einer Karte ohne ausländische Transaktionsgebühr profitieren. Dazu gehören Geschäftsinhaber, Vielreisende und Online-Käufer. Selbst diejenigen, die nur gelegentlich international reisen, sollten eine Karte ohne ausländische Transaktionsgebühr in Betracht ziehen. Reisen ist teuer genug und es lohnt sich, Geld zu sparen, wo Sie können.

Wie hoch ist die typische Gebühr für Auslandstransaktionen?

Oft bestehen die Gebühren für Auslandstransaktionen aus zwei Teilen: einem über das Zahlungsnetzwerk wie Visa und Mastercard sowie über eine vom Kartenaussteller berechnete Gebühr, die von einer Bank wie Chase bis zu einer Marke wie Hilton reichen kann.

Netzwerke Visa und Mastercard berechnen normalerweise 1% Gebühr für jede ausländische Transaktion. Die Emittenten könnten zusätzliche 1% bis 2% in Angriff nehmen. American Express, das weder das Zahlungssystem von Visa noch von Mastercard verwendet, erhebt häufig eine Gebühr für ausländische Transaktionen von 2,7% auf seine Karten.

Haben alle Reise-Kreditkarten keine Gebühren für ausländische Transaktionen?

Im Allgemeinen sind Reisekarten die beste Wahl, wenn Sie nach Kreditkarten ohne ausländische Transaktionsgebühren suchen. Laut der jährlichen Gebührenumfrage von CreditCards.com für 2020 sind ausländische Transaktionsgebühren bei Reise-Kreditkarten so gut wie ausgestorben. Von den 100 analysierten Kreditkarten war nur eine wichtige Reisekarte, die AAdvantage MileUp-Karte von American Airlines, mit einer Gebühr für Auslandstransaktionen verbunden.

Gebühren für Auslandstransaktionen durch Kartenaussteller

Unten sind die Standardgebühren für ausländische Transaktionen für Top-Emittenten. Einige Emittenten, wie Capital One und Discover, entscheiden sich dafür, keine ausländische Transaktionsgebühr für eine ihrer Kreditkarten zu erheben. Natürlich können auch unterschiedliche Karten derselben Marke in ihren Gebühren variieren.

| Kartenaussteller | Standardgebühr für ausländische Transaktionen | Karten ohne Gebühr für ausländische Transaktionen |

|---|---|---|

| American Express | 2.7% |

|

| Bank of America | 3% |

|

| Capital One | 0% | Alle |

| Chase | 3% |

|

| Citi | 3% |

|

| Entdecken Sie | 0% | Alle |

| USA Bank | 3%; 2% für US-Dollar-Transaktionen | N / A |

| Wells Fargo | 3% |

|

Welche Kreditkarten werden international am meisten akzeptiert?

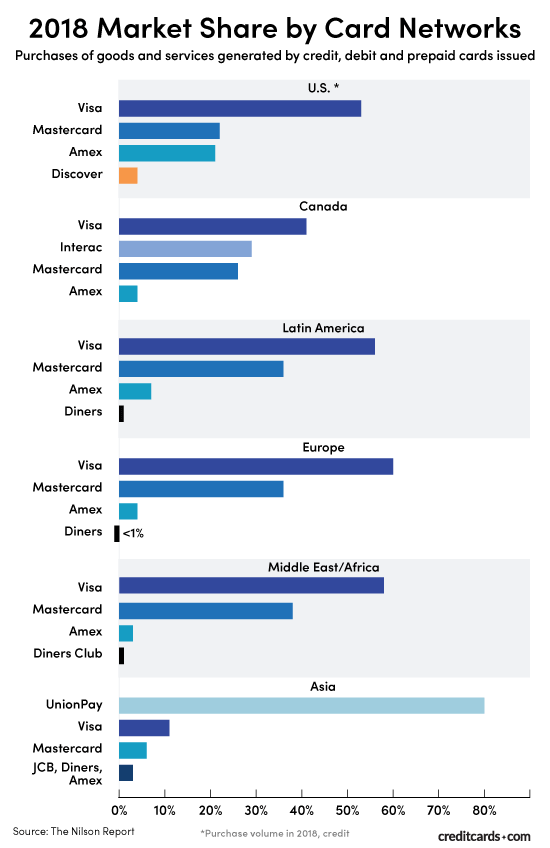

Während Visa in den meisten Teilen der Welt die Nummer eins ist, stehen Mastercard und UnionPay laut den Daten des Nilson-Berichts von 2019, die im Juni 2020 gemeldet wurden, in der Regel an nächster Stelle. Visa und Mastercard sind seit langem international präsent – Beide werden von zig Millionen Anbietern in mehr als 200 Ländern und Territorien weltweit akzeptiert. Die großen Ausnahmen von der Dominanz von Visa / Mastercard sind Asien, wo UnionPay etwa 70% aller Kartenausgaben ausmacht, und Kanada, wo Interac mit 47% des dortigen Marktes den zweiten Platz belegt.

Die allgemeine Regel lautet Sie haben zwei Arten von Karten in Ihrer Brieftasche, nur für den Fall, dass Ihre Lieblingskarte nicht akzeptiert wird. Das bedeutet unterschiedliche Aussteller und unterschiedliche Kartennetzwerke.

„Mein größter Tipp für Ausgaben in Übersee ist die Diversifizierung. Tragen Sie immer sowohl Bargeld als auch Kredite bei sich“, sagt Lyn Alden, Weltreisender und Gründer von Lyn Alden Investment Strategy. Kreditkarten sind sicherer, bequemer und bieten bessere Belohnungen. Deshalb verwende ich sie als meine primäre Ausgabenmethode. Wenn Sie sich jedoch außerhalb Ihres Landes befinden, ist es wichtig, Backups zu haben und alternative Ausgabenmöglichkeiten zu haben. “

Im Allgemeinen werden Sie feststellen, dass große Hotels, Restaurants und andere Orte, die Touristen häufig besuchen, gewohnt sind Kreditkarten akzeptieren. Es wird schwierig, wenn Sie abseits der ausgetretenen Pfade gehen. Deshalb ist es eine gute Idee, Bargeld zur Hand zu haben, wenn Sie „wie die Einheimischen erleben“ möchten.

Gewusst wie Wählen Sie die richtige Kreditkarte ohne ausländische Transaktionsgebühr.

- Passt die Karte zu Ihrem Lebensstil? OneSavvyDollar.com-Gründer Ogechi Igbokwe sagte, er wisse, dass er nach Abschluss der Graduiertenschule eine Reise nach Übersee planen würde. Eine Karte ohne ausländische Transaktionsgebühr war also sinnvoll.

- Ist eine jährliche Gebühr enthalten? Igbokwe sagt: „Goldene Regel beim Kauf: Die Kosten für die Anschaffung einer Sache dürfen den Vorteil niemals überwiegen.“ Stellen Sie also sicher, dass Sie die Jahresgebühr zurückerhalten oder dass die Karte einen Vorteil hat, der die Gebühr lohnenswert macht.

- Wird sie allgemein akzeptiert? „Eine Karte ohne ausländische Transaktionsgebühr ist nur dann gut, wenn sie überall akzeptiert wird“, sagt Natasha Rachel Smith von TopCashback.com.

- Beliebige Belohnungen? Weil es eine so große Auswahl an Karten gibt, die keine ausländischen anbieten Bei der Transaktionsgebühr sollten Sie sich die angebotenen Prämien ansehen. „Bevor Sie eine Karte beantragen, überprüfen Sie die Allgemeinen Geschäftsbedingungen, um sicherzustellen, dass Sie mit der Karte Prämien für internationale Einkäufe erhalten können“, sagt Smith.

- Welche anderen Funktionen gibt es? Krista Canfield McNish von der Reise-Website und dem Blog FoodWaterShoes.com verfügt über eine Karte, die eine Reiserücktritts- / Reiseunterbrechungsversicherung von bis zu 1.500 USD pro Reise für nicht erstattungsfähige Ausgaben aufgrund von Personen- oder Familienverletzungen, Krankheit oder Tod abdeckt, wenn Sie Ihre Reise mit gebucht haben Ihre Karte, von der sie sagt, dass sie ein praktischer Bonus ist.

- Haben Sie Ihre Nachforschungen angestellt? „Denken Sie daran, dass nicht jedes Land US-Kreditkarten-freundlich ist (zum Beispiel funktionieren europäische Karten in Ländern wie Kuba eher als US-Kreditkarten). Daher ist es eine gute Idee, Ihre Hausaufgaben vor dem Start zu machen.“ sagt McNish.

Weitere Informationen zu Reiseprämien

Vielleicht haben Sie beschlossen, dass Sie zusätzlich zu den Gebühren für Auslandstransaktionen eine Karte mit Reisekosten wünschen. Prämien für Hotels oder Fluggesellschaften. Sehen Sie sich unsere Bibliothek mit produktspezifischen Bewertungen an, um Ihre Auswahl einzugrenzen.

- Bewertungen von Reisekreditkarten

- Bewertungen von Hotelkreditkarten

- Bewertungen von Fluglinienkreditkarten

Reisekreditkarte Nachrichten und Ratschläge

Möchten Sie mehr über die Welt der Reiseprämien erfahren? Unsere engagierten Experten haben die Anleitungen erstellt, die Sie benötigen, um ein Punkt- und Meilenliebhaber zu werden. Hier sind einige unserer Lieblingsartikel, die Ihnen den Einstieg erleichtern sollen.

- Beste Kreditkarten für internationale Reisen

- 10 Tipps für Reisen mit Kreditkarten

- Coronavirus-Reisetipps: Reisen während einer Pandemie

Forschungsmethode: Wie wir die besten Kreditkarten ohne ausländische Transaktionsgebühr ausgewählt haben

Belohnungen: Preise, Typ, Leichtigkeit der Einlösung

Es gibt eine Vielzahl von Menschen, die von der Vermeidung ausländischer Transaktionsgebühren profitieren können, von Kleinunternehmern bis zu Reiseliebhabern. Wir haben Kreditkarten mit hohen Prämienraten in den entsprechenden Ausgabenkategorien ausgewählt, z. B. Geschäftsprämien und Reisevorteile.

Reisevorteile

Ein Grund, warum Sie möglicherweise hoffen, ausländische Transaktionsgebühren zu vermeiden, ist der folgende Sie haben internationale Reisepläne. Zu den Reisevorteilen, die Sie unter unseren Top-Kreditkarten ohne ausländische Transaktionsgebühr finden, gehören kostenlos aufgegebenes Gepäck, Mietwagenversicherung, Zugang zur Flughafenlounge und TSA PreCheck-Gutschriften.

Anmeldebonuswert

Viele der besten Kreditkarten ohne ausländische Transaktionsgebühren bieten auch lukrative Anmeldebonusse. Wir haben den Wert von Bargeld, Flugmeilen- und Punkteboni verglichen, um sicherzustellen, dass Sie mit diesen Tipps den größtmöglichen Gesamtwert erzielen.

Anzahl der von uns analysierten Gebührenkarten für ausländische Transaktionen: 938

Alle verwendeten Kriterien: Preise und Gebühren, Prämiensätze, Prämienkategorien, Anmeldebonusse, Punktewerte, Einlösemöglichkeiten, Einlösungsflexibilität, erforderliche Gutschrift, Reisevorteile, Transferpartner, internationaler Kundenservice, Sicherheit, einfache Anwendung.