Legea CARES lasă în urmă milioane de împrumuturi studențești

De Tariq Habash | 27 martie 2020

Actualizat la 1 septembrie 2020: SBPC estimează că există 6,35 milioane de împrumuturi de împrumuturi studențești private în SUA pe baza datelor de la Federal Reserve Bank din New York și Departamentul Educație. Până în prezent, acestor împrumutați li se continuă să li se refuze chiar și protecțiile limitate oferite – și recent extinse pentru – împrumuturile federale de împrumuturi studențești.

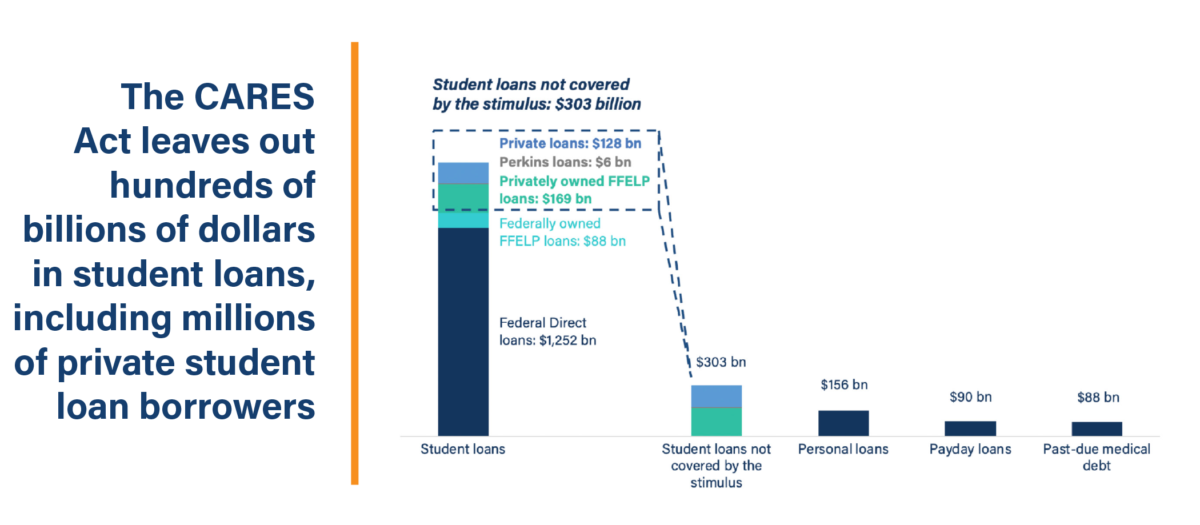

Miercuri seara târziu, Senatul a adoptat legea CARES în speranța de a oferi o economie stimul pentru americani și companii în timpul pandemiei în curs de desfășurare COVID-19. Ca parte a pachetului, Senatul a inclus o serie de dispoziții pentru a oferi scutire împrumuturilor de împrumuturi studențești. În special, proiectul de lege încetează acumularea de dobânzi și suspendă plățile pentru toate împrumuturile directe și împrumuturile federale de educație familială (FFEL) pentru următoarele șase luni. Dar proiectul de lege este scurt în multe privințe, inclusiv prin faptul că nu oferă aceleași beneficii debitorilor ale căror împrumuturi federale nu sunt deținute de Departamentul Educației (ED).

Când ultima criză financiară a lovit în 2008 , Congresul a salvat companiile de împrumuturi studențești în valoare de peste 100 de miliarde de dolari. Multe dintre aceleași companii au continuat apoi să smulgă membrii de serviciu, profesori și împrumutați care pur și simplu încercau să-și restituie împrumuturile studențești. Dar în ultimele zile, am văzut că decidenții politici iau încă o dată măsuri extraordinare pentru a se asigura că industria împrumuturilor studențești și prietenii săi de pe Wall Street rămân pe linia de plutire în timpul acestei furtuni. În mod clar, lecțiile din ultimul deceniu au căzut la urechi.

Pe măsură ce lumea se confruntă cu consecințele pandemiei coronavirusului, companiilor de împrumuturi studențești nu li se poate permite să continue să câștige miliarde în situația dificilă a debitorilor de împrumuturi studențești. . Și totuși, chiar și pentru mulți împrumutați de credite studențești federale, tocmai acest lucru va permite legea CARES.

Cine rămâne în urmă? Împrumutații care au două tipuri de împrumuturi federale pentru studenți nu au opțiunea de a-și suspenda temporar plățile până în septembrie 2020 – împrumuturi datorate împrumuturilor Perkins și împrumuturi datorate împrumuturilor FFELP deținute comercial.

Ce diferențiază aceste împrumuturi? Principala diferență între tipurile de împrumuturi federale studențești acoperite de factura de stimulare și cele care nu sunt acoperite este cine le deține. Împrumuturile Perkins sunt împrumuturi instituționale, ceea ce înseamnă că școlile le dețin și le gestionează pentru elevii lor. Împrumuturile FFELP deținute comercial sunt garantate de guvernul federal, dar sunt deținute de agenții de garanție și companii private. În ambele cazuri, aceste împrumuturi au fost acordate în cadrul programelor federale, dar împrumuturile nu sunt deținute de guvernul federal. Drept urmare, împrumuturile Perkins și împrumuturile FFELP deținute comercial nu se încadrează în pauza de plată de șase luni stabilită în CARES Act.

Se știe că această diferență de proprietate are un impact semnificativ asupra faptului dacă debitorii reușesc să ramburseze. . De exemplu, împrumutătorii cu împrumuturi FFELP deținute comercial sunt cu două treimi mai puține șanse decât cei care au împrumuturi cu alte tipuri de împrumuturi federale studențești să acceseze programe de rambursare bazate pe venituri la prețuri accesibile prevăzute de legea federală. Această discrepanță ridică îngrijorări cu privire la stimulentele pe care le au serviciile de a refuza informațiile de la debitor, mai ales având în vedere că înscrierea cu succes a debitorilor în planuri de plăți mai ușor de gestionat poate face din datoria studenților o investiție mai puțin atractivă pentru Wall Street.

Din păcate, într-o situație la fel ca pandemia actuală, împrumutații care datorează împrumuturile FFELP deținute comercial vor fi lăsați deosebit de vulnerabili.

Câți dintre acești împrumutați există în prezent? Există aproximativ opt milioane de împrumutați care au datorii comerciale cu împrumuturi FFELP sau împrumuturi Perkins. Împreună, acești împrumutați au datorii estimate la 175 miliarde USD.

Cum diferă FFEL deținut de ED de FFEL deținut în comerț? Înainte ca programul de împrumuturi pentru studenți să treacă la împrumuturi direct directe de la guvern către studenți, marea majoritate a împrumuturilor pentru studenți provin de la bănci și garantate de guvernul federal prin FFELP. Când a izbucnit criza financiară din 2008, au existat îngrijorări la nivel de industrie cu privire la lichiditatea piețelor de creditare și capacitatea băncilor de a continua să finanțeze împrumuturile acordate studenților în cadrul programului FFEL. Ca răspuns la aceste preocupări și pentru a se asigura că studenții vor putea în continuare să acceseze învățământul superior, Congresul a adoptat „Asigurarea accesului continuu la Legea împrumuturilor studențești” (ECASLA), autorizând ED să înceapă temporar achiziționarea de împrumuturi FFELP de la creditori, astfel încât acești creditori ar putea continua finanțarea împrumuturilor viitoare.

Împrumuturile răscumpărate au devenit cunoscute sub numele de împrumuturi FFELP „deținute de ED” și, în cursul anilor următori, țara a trecut complet la programul de împrumut direct. Până în 2010, noii împrumuturi de împrumuturi studențești ar putea luați împrumuturi numai în cadrul programului de împrumut direct.

Dar ED nu a achiziționat toate împrumuturile FFELP care erau restante la trecerea ECASLA și multe împrumuturi au rămas în mâinile private. Acestea au ajuns să fie cunoscute sub numele de „ comerciale ”împrumuturi FFELP. Acestea sunt deținute de companii precum Navient, care deține 65 de miliarde de dolari în împrumuturi FFELP, și Nelnet, care deține 20 de miliarde de dolari în împrumuturi FFELP. că actorii privați se așteaptă să producă miliarde de dolari anual până la scadență.

Au avut de ales împrumutații dacă împrumuturile lor au fost achiziționate de ED în această tranziție? Nu, împrumutații nu au avut niciun cuvânt de spus cu privire la faptul dacă împrumutul lor a fost achiziționat de ED prin ECASLA. Și asta face ca acțiunile Senatului de a elimina unii împrumutători FFEL din pauza de plată din Legea CARES și mai problematice. Proiectul de lege al Senatului îi alege în mod arbitrar pe câștigători și învinși, unii împrumutați primind o gură de ușurare momentană pentru a-și reconfigura viața în timpul acestei urgențe naționale, în timp ce alții se scufundă mai mult în datorii, deoarece nu pot accesa suspendarea plății sau înghețarea dobânzii pentru împrumutul lor actual. / p>

Nu pot împrumutații cu împrumuturi FFELP deținute comercial să se consolideze într-un împrumut de consolidare directă pentru a accesa protecțiile din factura de stimulare? Este adevărat că debitorii pot consolida împrumuturile FFELP deținute comercial într-un împrumut direct. Cu toate acestea, mulți împrumutați FFEL plătesc împrumuturile lor studențești de peste zece ani (originile FFEL s-au încheiat în 2010) și, dacă acești împrumutați se consolidează în noi împrumuturi directe, vor declanșa o capitalizare susceptibilă să-și crească soldul principal al împrumutului. În plus, împrumutătorii de împrumuturi FFELP care au lucrat pentru a obține o iertare de rambursare determinată de venituri vor pierde creditul pentru toate plățile eligibile pe care le-au făcut deja. În plus, este mai mult decât probabil ca personalul companiei care deține împrumutul să nu fie prezent pentru a completa documentele necesare pentru a finaliza o consolidare a împrumutului.

Pentru acești împrumutați care încearcă să rămână pe linia de plutire în mijlocul unui situația de urgență națională, adăugarea la soldurile împrumuturilor și împingerea lor în limbo-ul documentelor nu poate fi o opțiune de politică.

Ce s-ar fi putut gândi, probabil, factorii de decizie politică pentru a permite atât de mulți împrumutători să fie trecuți cu vederea de stimul? Poate că oponenții unei scutiri semnificative pentru studenții împrumutați erau prea interesați să își protejeze prietenii de pe Wall Street. Poate că pur și simplu nu cred că contează dacă ajutăm milioane de împrumutați să se înece în miliarde de dolari de datorii. Sau poate preferă ciupirea banilor pentru americanii obișnuiți în timp ce aruncă miliarde de dolari producătorilor de avioane rușinați. Oricare ar fi motivul, Legea CARES nu reușește să protejeze milioane de împrumutați cu Perkins și împrumuturi FFELP deținute comercial. Acești împrumutați vor fi nevoiți să decidă dacă vor pune mâncare pe mesele lor sau dacă vor plăti împrumuturile studențești.

Dacă legea CARES devine ultima încercare de a oferi ajutor împrumutătorilor împrumuturilor studențești în timpul crizei COVID-19, răspunsul factorilor de decizie politică la această urgență națională va fi scăzut, ceea ce îi va face pe împrumutați să plătească prețul.

Tariq Habash este șeful investigațiilor la Centrul de protecție a împrumutatului pentru studenți.

Banca Federală a Rezervei din New York raportează că există 44,7 milioane de împrumuturi studențești în total în Statele Unite.

Studiul de ajutor național postuniversitar al Departamentului Educației indică faptul că 14,2 la sută dintre persoanele cu orice datorie studențească are un împrumut studențesc privat.