どの教師住宅ローンが成績を上げるかを調べる

いわゆる「教師向け住宅ローン」は、教育者にとってより良い取引を提供します。通常、低料金の住宅ローンや、ダウンペイメントや決算費用の支援という形で提供されます。

ただし、教師向けのすべての住宅ローンが同じ価値を提供するわけではありません。

真の支援を提供するものもあれば、単なるマーケティングの仕掛けであるものもあります。

そして、たとえあなたが教師であっても、専門のローンプログラムはあなたにとって最善ではないかもしれません。すべての人が利用できる標準の住宅ローンプログラムでさらに節約できる可能性があります。

推奨事項は、以下の最高の住宅ローンのいくつかを読んでから、他のローンプログラムとオプションを比較して、自分が正しいことを確認してください。最良の取引を得る。

住宅購入の適格性を確認する(2021年2月7日)

教師向け住宅ローン8件

- 隣の良き隣人

- 教師隣

- Teacher NextDoorのフレッシュスタートプログラム

- ホームズフォーヒーローズ

- 教育者向け住宅ローンプログラム

- UFT住宅ローン取引

- 頭金支援

- 教師向けの地元の住宅ローンプログラム

教師向けのその他のオプション:標準的な住宅ローンプログラム

おそらく、すべての教育者向け住宅ローンプログラムの中で最も価値のあるものはGoodです。 Neighbor Next Doorプログラム—教師が特定の住宅購入を最大50%節約するのに役立ちます。

Good Neighbor Next Doorは、HUD差し押さえ住宅の定価から最大50%オフです。ただし、これは、HUDで定義されている「活性化エリア」で購入する場合にのみ適用されます。

> >関連:HUDホーム:聞いたことのない最高の取引

このプログラムの教育者としての資格を得るには、幼稚園前から12年生までの教師である必要があります。少なくとも36か月間家に住むことに同意します。

GoodNeighbor Next Doorは、法執行官、消防士、EMT、教師を支援します。また、米国住宅都市開発省(HUD)は

お住まいの地域でこのプログラムで現在利用できる家を見つけたいですか?HUDの検索ツールを使用してください。

Teacher Next Doorは別のHUD管理プログラムです。名前が示すように、このローンは教育者向けに調整されていますが、他の公務員も最近アクセスできるようになりました。

Teacher Next Doorは、連邦、州、および提供するローカルプログラム住宅ローンや割引を求める人への支援。

たとえば、クロージングコストのすべてまたは一部をカバーできる助成金(ローンではなく完全な「ギフト」)を希望している場合があります。隣の先生が見つけてアクセスできるようにします。

そして、潜在的に利用可能な他の利点があります:

- 頭金支援—貯蓄が必要な頭金をカバーするのに十分でない場合、プログラム助成金やローン(超低金利)で介入して、ラインを超えてしまう可能性があります

- 初めての購入者のヘルプ—初めての購入者の場合(つまり、過去3年以内に自分の家を所有していた場合)、さらに多くの支援が必要になる可能性があります。頭金なしで購入できる場合もあります

- 無料—申請料やその他の初期費用はありません

Teacher Next Doorは、ローンの申し込みを支援し、購入、資金調達、事務処理の完了に協力してプロセスを合理化するのに役立ちます。

いくつかの心配事その教えer Next Doorプログラムは、あまりにも優れているため、真実ではありません。彼らはそれが何らかの詐欺であるに違いないと考えています。

しかし、そうではありません。連邦政府によって運営されています。そしてそれは主に彼らに利益をもたらすはずの他のプログラムを教師に紹介します。

信用履歴に問題がある場合は、Teacher NextDoorの一部であるFreshStartプログラムを使用すると、必要な住宅ローンを取得できる場合があります。そのウェブサイトが言うように:

“はあなたの住宅ローンが承認されるのを妨げている信用の課題を正確に発見し、あなたがこれらの問題をできるだけ早くそして効率的に克服するのを助けます。

“このサービス購入者がクレジットスコアを上げ、住宅所有権を実現するのに非常に効果的であることが証明されています。相談は無料です。」

Homes for Heroes

Homes for Heroesは、不動産、住宅ローン、地元のビジネスプロフェッショナルの全国的なネットワークであり、特定の購入者に住宅ローンの割引を提供しています。 「平均して」とプログラムのウェブサイトは言います。「ヒーローは、Homes for Heroesで家を売買するときに、2,400ドル節約できます。」

それは、最初の敬意を表す方法として9/11に対応して始まりましたがレスポンダーは、すぐにヒーローのリストに教師を追加しました。

基本的に、アフィリエイトの貸し手と不動産の専門家は、教師のメンバーに割引料金と費用を提供します。そのため、登録してから、ネットワーク内の専門家を使用する必要があります。しかし、それらの節約は合計することができます。

Home for Heroesは、50,000ドルで家を購入すると、1,050ドル節約できると見積もっています。購入価格が上がると、節約額も増えます。

したがって、資格がある場合は、節約に役立つ可能性のある、お住まいの地域のHomes forHeroesアフィリエイトを探す価値があります。

教育者住宅ローンプログラム

住宅ローン貸し手SupremeLendingは、特別な教育者住宅ローンプログラムを運営しています。これにより、クロージングコストと不動産業者の手数料を1件あたり最大800ドル、つまり合計で1,600ドル削減できます。

このオファーを頭金支援(DPA)プログラムと組み合わせて使用することはできないことに注意してください。ただし、DPAを使用していない場合は、教育者向け住宅ローンプログラムを検討する価値があるかもしれません。

Supremeの全体的なレートとコストを他の貸し手と比較してください。そもそも料金と手数料が大幅に低い場合は、別の貸し手で1,600ドル以上節約できる可能性があります。

UFT住宅ローンの取引

United Teachers of Teachersのメンバーである場合、特定の民間の貸し手からの特別扱いを受ける資格がある場合があります。組合のウェブサイトでそれらとそのオファーの詳細を見つけることができます。

一部の貸し手は、UFTメンバーに割引住宅ローン金利と住宅ローン保険料を提供しています。また、最大$ 7,500のクロージングコストの助成金を提供する場合もあります。

UFT関連の貸し手があなたのニーズを満たしているかどうかを確認する価値は確かにあります。

頭金支援プログラム

一方、他の多くの組織が支援を提供しています-職業に関係なく、住宅所有者であること。これらは頭金支援(DPA)プログラムと呼ばれます。 DPAプログラムは、多くの場合、連邦政府、州政府、地方自治体、慈善団体、非営利団体によって運営されています。

Teacher Next Doorプログラムでは、地元のDPAと連絡を取る必要があります。ただし、必要に応じて、直接アプローチすることもできます。

全国に何千ものDPAプログラムがあります。それぞれに、誰が支援を受ける資格があるかについて独自のルールがあります。そのため、以下のリソースを使用して、お住まいの州で利用できるものと、対象となる可能性のある支援プログラムを確認してください。

> >関連:米国での頭金支援の完全ガイド

ローカル教師に住宅ローンを提供するプログラム

一部の州では、教師の採用や維持に問題があります。それらの州の多くは、教師がその地域に移動するためのインセンティブとして特別な住宅ローンプログラムを提供しています。

これらは頭金支援のカテゴリに分類される傾向がありますが、一般の人々が利用できる他のDPAプログラムよりも寛大な場合があります。たとえば、追加の税額控除や助成金を取得する場合があります。

繰り返しになりますが、Teacher Next Doorは、地元のプログラムがあると仮定して、あなたに連絡をとることができるはずです。

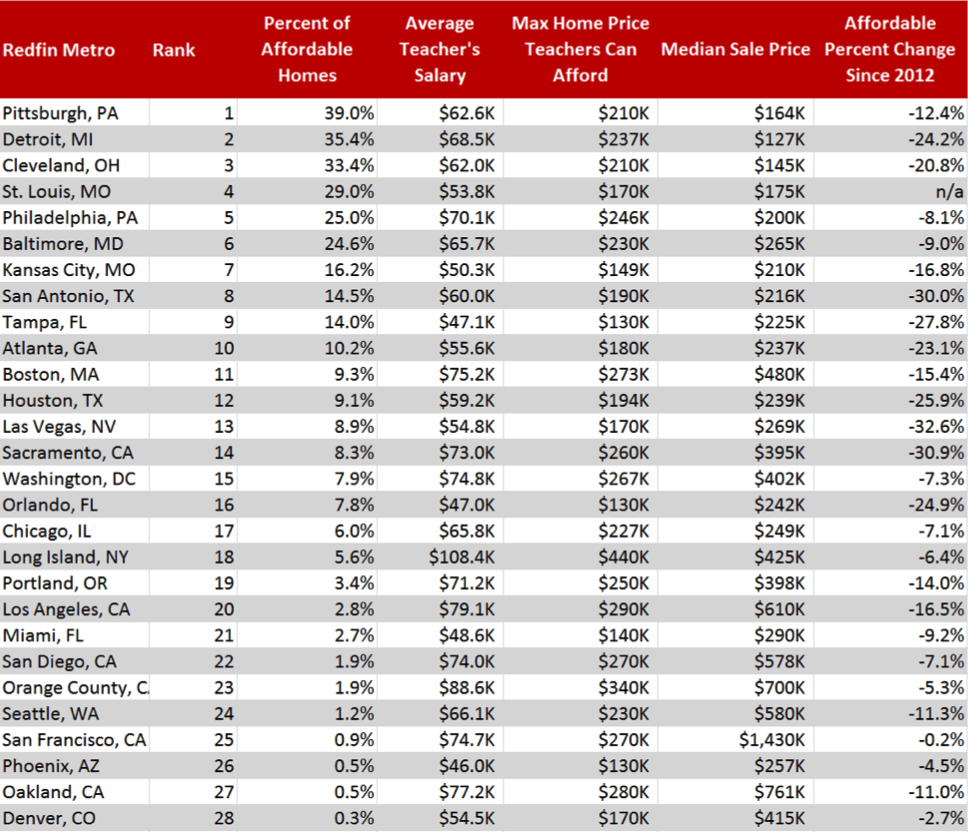

トップメトロの教師のための住宅の手頃な価格

出典:Redfin

できません特別な住宅ローンが必要

すべての教師が特別な「教育者向け」住宅ローンでうまくいくとは限りません。これは、特定のプログラムがすでに非常に寛大であるため、教師の住宅ローンが提供する他のメリットよりも優れている可能性があるためです。Aいくつかの例には、VAおよびUSDA住宅ローン(資格のある借り手にゼロダウン支払いと低料金を提供)、およびFHA、Fannie Mae、およびFreddieMacからのローダウンオプションが含まれます。

VAおよびUSDAローン

あなたがベテランで教師なら、VA住宅ローンに勝るものはありません。ダウンペイメントは必要ありません。そして、高い住宅ローン金利を得る可能性があります。

さらに、VAローンには、低額または無額の支払いがあっても、継続的な住宅ローン保険はありません。これは大きな問題です。 FHAやUSDAなどの他の手頃なローンよりも特典があります。

> >関連:VAの10の最大のメリット住宅ローン

同様に、米国農務省が支援する住宅ローン(USDAローン)も完璧です。

USDAローンでは、頭金なしで購入することもできます。そしてそれらは他のほとんどのローンタイプよりも低い金利と住宅ローン保険料を提供します。

> >関連:USDAのローン金利と要件

USDA住宅ローンの場合、適格性は、購入する場所によって異なります。地方または郊外など、人口がまばらな場所である必要があります。そして、あなたの収入は地元の中央値を15%超えることはできません。

教師に役立つ可能性のあるその他の「標準的な」住宅ローン

USDAまたはVAローンの資格がない場合でも、標準で全体的に最良の取引が得られる場合があります。住宅ローン。

連邦住宅管理局(FHAローン)またはフレディマックまたはファニーメイ(従来のローン)が支援する住宅ローンを調べます。

> >関連:FHAローンは3.5%減少し、従来の97は3%減少しました

これらの割合(3.5%および3)。0パーセント)それぞれに必要な頭金のサイズを参照してください。したがって、これらは比較的手頃な価格です。

これらの総費用を、教育者に販売されている特別な住宅ローンと比較する必要があります。料金、手数料、決算費用、割引の適切な組み合わせを備えたものがあなたにぴったりです。

教師向け住宅ローンに関するFAQ

あなたが正しいものの資格を得るならば、教師の住宅ローンは間違いなくそれの価値があります。多くは数千を節約します。または、Good Neighbor NextDoorプログラムで数万人にさえなります。また、煩わしさを最小限に抑えることができます。確かに、貯蓄を最大化するために投資する時間は、これまでに獲得した最高の時給になる可能性があります。

あまりにも良すぎると思われる住宅ローンの申し出を探すのは常に賢明です。お金があるところには詐欺師がいます。しかし、Teacher Next DoorまたはHUDから教師向け住宅ローンプログラムを紹介された場合は、それが合法であるとかなり確信できます。家を購入するための助成金は疑わしいほど良いように見えるかもしれませんが、政府が実行する頭金支援プログラムも信頼できます。

教師の住宅ローンは、多くの場合、教師にとって最高の特典があります。しかし、他のプログラムを通じてより良い取引を得る人もいます。たとえば、あなたがベテランでもあり、あなたのサービスがあなたにVAローンの資格を与えている場合、あなたはそれらの1つとあなたが得る取引を打ち負かすことは難しいでしょう。しかし、これらの「標準的な」ローンでさえ、頭金支援などの特定のインセンティブと組み合わせることができます。したがって、住宅ローンを設定する前に、すべてのオプションを検討してください。

Teacher Next Doorは、教師を地元の住宅購入プログラムや割引と一致させるのに役立ちます。もちろん、Teacher NextDoorを使用する必要はありません。頭金支援プログラムを自分で調べて、直接アプローチするのは自由です。しかし、なぜ隣の先生を避けるのですか?これを使用するほとんどの人は、地元で提供されているものを見つける方法として非常に役立つと感じています。

各貸し手とプログラムは、独自の最低信用要件を設定します。したがって、問題のある金融の過去を持つ人々は、彼らが適格である住宅ローンを追い詰める必要があるかもしれません。しかし、600点前後のスコアで借り手を承認する人もいます。

クレジットスコアが本当に悪い場合は、喜んで貸し手を見つけることができない場合があります。そこでFreshStartプログラムが登場します。これにより、クレジットをすばやく再構築して、必要な住宅ローンを取得できます。

貸し手を比較してさらに節約する

あなたが最良の住宅ローン取引をしていることを確認する唯一の方法は、最初に複数の貸し手から競争力のある見積もりを取得することです。次に、それらを調べて、それぞれを他の人と比較します。

もちろん、あなたの目的は通常、借り入れの総コストが最も低いもの、つまりローンの全期間にわたって支払う金額が最も少ないものを見つけることです。 。しかし、今あなたのニーズにより適したものを選ぶことは完全に合法です。

> >関連:買い物の仕方住宅ローンについては、住宅ローンの利率を比較します

したがって、住宅ローンのはしごにすばやく乗ることを優先する場合は、長期的には、初期費用を低く抑えるためにもう少し支払うことをお勧めします。多分あなたは低頭金が必要です。または、決算費用を節約するために。

おそらく、教育者向けに設計された「特別な」住宅ローンが最適であることがわかります。ただし、そのうちの1つがそうなるとは限りません。数学に頼ってください。 。

適格性を確認する

住宅ローンの資格は、多くの教師や他の専門家が考えるほど難しくはありません。

前述のように、あなたも家を購入するには「特別な」プログラムが必要です。

ここから住宅ローンの適格性チェックを開始します。義務はなく、開始には数分しかかかりません。

新しいレートを確認します(2021年2月7日)