CARES法は数百万人の学生ローン借り手を置き去りにする

By Tariq Habash | 2020年3月27日

2020年9月1日更新:SBPCは、データに基づいて、米国には635万人の民間学生ローンの借り手がいると推定しています。ニューヨーク連邦準備銀行と教育省から。今日まで、これらの借り手は、連邦学生ローンの借り手に提供された、そして最近延長された限定的な保護でさえ拒否され続けています。

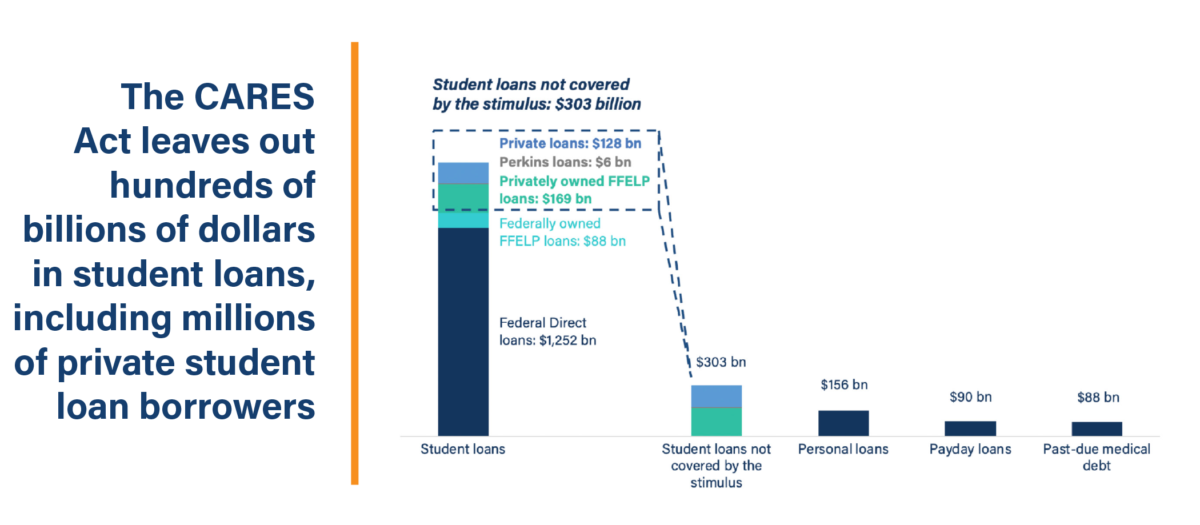

水曜日の夜遅く、上院は経済を提供することを期待してCARES法を可決しました進行中のCOVID-19パンデミック中のアメリカ人と企業への刺激。パッケージの一部として、上院は学生ローンの借り手に救済を提供するためのいくつかの規定を含めました。特に、この法案は、利息の発生を停止し、すべての直接ローンおよび連邦政府が保有する連邦家族教育ローン(FFEL)の支払いを今後6か月間停止します。しかし、この法案は、連邦ローンが教育省(ED)によって所有されていない借り手に同じ利益を提供しないなど、多くの点で不十分です。

2008年に最後の金融危機が発生したとき、議会は学生ローン会社を1,000億ドル以上に救済しました。その後、これらの同じ会社の多くは、単に学生ローンを返済しようとしていた軍人、教師、借り手をぼったくりにした。しかし、過去数日間、この嵐の間、学生ローン業界とウォール街の友人たちが浮かんでいることを確実にするために、政策立案者が再び並外れた行動をとるのを見てきました。明らかに、過去10年間の教訓は耳を貸さなかった。

世界がコロナウイルスの大流行の崩壊に取り組んでいるため、学生ローン会社は学生ローンの借り手の窮状で数十億ドルを稼ぎ続けることを許されない。 。それでも、連邦学生ローンの多くの借り手にとってさえ、これはまさにCARES法が許可するものです。

誰が取り残されていますか? 2種類の連邦学生ローンを借りている借り手は、2020年9月まで一時的に支払いを停止するオプションがありません。パーキンスローンを借りている借り手と商業的に保有されているFFELPローンを借りている借り手です。

これらのローンの違いは何ですか?刺激法案の対象となる連邦学生ローンの種類と対象外の種類の主な違いは、誰がそれらを所有するかです。パーキンスローンは制度的に保有されているローンです。つまり、学校は生徒のためにローンを所有および管理しています。商業的に保有されているFFELPローンは連邦政府によって保証されていますが、保証機関と民間企業が所有しています。どちらの場合も、これらのローンは連邦プログラムの下で行われましたが、ローンは連邦政府によって所有されていません。その結果、パーキンスローンと商業的に保有されているFFELPローンは、CARES法で定められた6か月の支払い一時停止の範囲外になります。

この所有権の違いは、借り手が返済に成功するかどうかに大きな影響を与えることが知られています。 。たとえば、商業的に保有されているFFELPローンを利用している借り手は、他の種類の連邦学生ローンを利用している借り手よりも、連邦法に基づいて提供される手頃な収入主導の返済プログラムにアクセスする可能性が3分の2低くなります。この不一致は、特に、借り手をより管理しやすい支払い計画にうまく登録すると、学生ローンがウォールストリートにとって魅力的な投資ではなくなる可能性があることを考えると、サービサーが借り手からの情報を差し控えなければならないインセンティブについて懸念を引き起こします。

残念ながら、ある状況では現在の大流行のように、商業的に保有されているFFELPローンを借りている借り手は、特に脆弱なままになります。

これらの借り手は現在何人いますか? FFELPローンまたはパーキンスローンを商業的に保有している借り手は約800万人います。これらの借り手は合わせて、推定1,750億ドルの学生ローンを負っています。

EDが保有するFFELは、市販のFFELとどのように異なりますか?学生ローンプログラムが政府から学生への完全な直接貸付に移行する前は、学生ローンの大部分は銀行によって開始され、FFELPを通じて連邦政府によって保証されていました。 2008年の金融危機が発生したとき、貸付市場の流動性と、FFELプログラムの下で学生への貸付に融資を継続する銀行の能力について業界全体の懸念がありました。これらの懸念に応えて、学生が高等教育に引き続きアクセスできるようにするために、議会は「学生ローンへの継続的なアクセスの確保法」(ECASLA)を可決し、EDが貸し手からFFELPローンの購入を一時的に開始することを承認しました。将来のローンの融資を継続することができます。

買い戻されたローンは「ED保有」FFELPローンとして知られるようになり、その後数年の間に、国は完全に直接ローンプログラムに移行しました。2010年までに、新しい学生ローンの借り手は直接ローンプログラムでのみローンを組む。

しかし、EDはECASLAが通過したときに未払いだったFFELPローンをすべて購入したわけではなく、多くのローンが個人の手に残っていた。商業用」FFELPローン。これらは、650億ドルのFFELPローンを所有するNavientや200億ドルのFFELPローンを所有するNelnetなどの企業によって所有されています。

実際、多くの商用FFELPローンも証券化された信託に分割されています。民間のアクターは、成熟するまでに年間数十億ドルを生み出すと予想しています。

借り手は、この移行時にEDがローンを購入したかどうかを選択できましたか?いいえ、借り手は、ローンがECASLAを通じてEDによって購入されたかどうかについては何も言いませんでした。そしてそれは、CARES法の支払い停止から一部のFFEL借り手を削減する上院の行動をさらに問題にします。上院の刺激法案は勝者と敗者を恣意的に選び、一部の借り手はこの国の緊急事態の間に彼らの生活を再構成するために一瞬の安堵を得ますが、他の借り手は現在のローンの支払い停止または利息凍結にアクセスできないためにさらに借金に陥ります。

商業的に保有されているFFELPローンの借り手は、刺激法案の保護にアクセスするために直接統合ローンに統合することはできませんか?借り手が未払いの商業所有のFFELPローンを直接ローンに統合できるのは事実です。ただし、多くのFFEL借り手は10年以上学生ローンを支払っています(FFELのオリジネーションは2010年に終了しました)。これらの借り手が新しい直接ローンに統合されると、資本化がトリガーされ、元本ローンの残高が増える可能性があります。さらに、所得主導の返済の許しに取り組んできたFFELPローンの借り手は、すでに行ったすべての適格な支払いのクレジットを失います。さらに、ローンを保持している会社のスタッフが、ローンの整理を完了するために必要な書類に記入するために立ち会わない可能性が高いです。

これらの借り手が国家の緊急事態、彼らのローン残高を増やして、それらを事務処理の行き詰まりに押し込むことは、政策オプションではありえません。

政策立案者は、多くの借り手が刺激によって見落とされることを許すと考えていたでしょうか?学生の借り手にとって意味のある救済の反対者は、ウォール街で友人を保護することにあまりにも興味を持っていたのかもしれません。おそらく彼らは、何百万もの借り手が何十億ドルもの借金で溺れるのを助けるかどうかは重要ではないと単純に考えています。あるいは、恥ずべき飛行機メーカーに数十億ドルを投じながら、普通のアメリカ人のためにペニーをつまむことを好むかもしれません。理由が何であれ、CARES法は、パーキンスと商業的に保有されているFFELPローンで何百万もの借り手を保護することができません。これらの借り手は、彼らのテーブルに食べ物を置くか、彼らの学生ローンの支払いをするかどうかを決定することを余儀なくされます。

CARES法がCOVID-19危機の際に学生ローンの借り手に救済を提供する最後の試みになった場合、この国家緊急事態に対する政策立案者の対応は不十分であり、借り手に代償を払わせることになります。

Tariq Habashは、学生借入人保護センターの調査責任者です。

ニューヨーク連邦準備銀行は、米国には合計4470万人の学生ローンの借り手がいると報告しています。

教育省の全国中等教育後学生支援調査によると、学生ローンには個人ローンがあります。