Découvrez quels sont les prêts immobiliers pour enseignants qui font la note

Les soi-disant Les «prêts immobiliers pour les enseignants» offrent de meilleures offres pour les enseignants – généralement sous la forme dhypothèques à bas prix ou dune assistance pour lacompte et / ou les frais de clôture.

Mais tous les prêts immobiliers pour les enseignants noffrent pas la même valeur.

Certains offrent une véritable aide, tandis que dautres ne sont que des gadgets marketing.

Et – même si vous êtes enseignant – un programme de prêt spécialisé nest peut-être pas le meilleur pour vous. peut finir par épargner davantage avec un programme de prêt hypothécaire standard accessible à tous.

Notre recommandation? Découvrez ci-dessous quelques-uns des meilleurs prêts immobiliers pour les enseignants. Ensuite, comparez vos options avec dautres programmes de prêt pour être sûr que vous êtes obtenir la meilleure offre.

Vérifiez votre admissibilité à lachat dune maison (7 février 2021)

8 prêts immobiliers pour les enseignants

- Good Neighbor Next Door

- Enseignant À côté

- Programme Fresh Start de Teacher Next Door

- Homes for Heroes

- Programme de prêt hypothécaire pour éducateurs

- Offres de prêt hypothécaire UFT

- Aide à la mise de fonds

- Programmes locaux de prêt immobilier pour les enseignants

Autres options pour les enseignants: Programmes hypothécaires standard

Le plus précieux de tous les programmes de prêt hypothécaire pour les éducateurs est peut-être le Bien Programme Neighbour Next Door – qui peut aider les enseignants à économiser jusquà 50% sur certains achats de maison.

Good Neighbour Next Door offre jusquà 50% de réduction sur le prix courant des maisons de forclusion HUD. Cependant, cela ne sapplique que si vous souhaitez acheter dans une « zone de revitalisation », telle que définie par HUD.

> > En relation: HUD homes: la meilleure offre dont vous navez jamais entendu parler

Pour être admissible à ce programme, vous devez être un enseignant de la maternelle à la 12e année. Et vous devez acceptez de vivre dans la maison pendant au moins 36 mois.

Good Neighbour Next Door aide les agents des forces de lordre, les pompiers et les ambulanciers ainsi que les enseignants. Et le ministère américain du Logement et du Développement urbain (HUD) dirige le programme. Vous savez donc que vous pouvez lui faire confiance.

Vous voulez trouver des maisons actuellement disponibles avec ce programme dans votre région? Utilisez loutil de recherche de HUD.

Teacher Next Door est un autre programme géré par HUD. Comme son nom lindique, ce prêt est conçu pour les éducateurs – bien que certains autres fonctionnaires y aient récemment eu accès.

Teacher Next Door vous aide en vous présentant au niveau fédéral, étatique et programmes locaux qui fournissent aide à ceux qui recherchent des prêts immobiliers et des rabais.

Par exemple, vous pourriez être en ligne pour une subvention (un « cadeau » pur et simple plutôt quun prêt) qui pourrait couvrir tout ou partie de vos frais de clôture. Lenseignant dà côté vous aiderait à trouver et accéder à la subvention.

Et il existe dautres avantages potentiellement disponibles:

- Aide à lacompte – Lorsque vos économies ne sont pas suffisantes pour couvrir lacompte dont vous avez besoin, un programme pourrait intervenir avec une subvention ou un prêt (avec un taux dintérêt très bas) qui pourrait vous faire dépasser la ligne

- Aide pour le premier acheteur – Si vous êtes un acheteur pour la première fois (ce qui signifie que vous navez pas t possédé votre propre maison au cours des trois dernières années), vous pourriez être en ligne pour encore plus daide. Certains peuvent même acheter sans acompte du tout

- Pas de frais – Pas de frais de dossier ou autres frais initiaux

Teacher Next Door vous aidera également avec votre demande de prêt, en vous aidant à rationaliser le processus en travaillant avec vous sur votre achat, votre financement et la fermeture de la paperasse.

Quelques inquiétudes que le Teach Le programme Next Door est trop beau pour être vrai. Ils pensent quil doit sagir dune sorte descroquerie.

Mais ce nest pas le cas. Il est géré par le gouvernement fédéral. Et il présente surtout aux enseignants dautres programmes qui devraient leur être utiles.

Si vous avez des antécédents de crédit difficiles, le programme Nouveau départ, qui fait partie de Teacher Next Door, peut vous aider à obtenir lhypothèque que vous souhaitez. Comme son site Web lindique:

« découvrira exactement les problèmes de crédit qui empêchent lapprobation de votre prêt hypothécaire et vous aidera à surmonter ces problèmes aussi rapidement et efficacement que possible.

» Ce service sest avérée extrêmement efficace pour aider les acheteurs à augmenter leur cote de crédit et à faire de laccession à la propriété une réalité. Les consultations sont GRATUITES. »

Homes for Heroes

Homes for Heroes est un réseau national de professionnels de limmobilier, des prêts hypothécaires et des entreprises locales qui offrent des rabais sur les prêts immobiliers à certains acheteurs. « En moyenne », explique le site Web du programme, « les héros économisent 2 400 $ lorsquils achètent ou vendent une maison avec Homes for Heroes. »

Bien que cela ait commencé en réponse au 11 septembre comme un moyen dhonorer dabord répondeurs, il a rapidement ajouté des enseignants à sa liste de héros.

Essentiellement, les prêteurs affiliés et les professionnels de limmobilier offrent des frais et des coûts réduits aux membres enseignants.Vous devez donc vous inscrire puis faire appel à un professionnel qui fait partie du réseau. Mais ces économies peuvent sadditionner.

Home for Heroes estime que vous pourriez économiser 1 050 $ à lachat dune maison pour 50 000 $ – et que les économies augmentent à mesure que le prix dachat augmente.

Donc, si vous êtes éligible, il vaut la peine de rechercher des affiliés Homes for Heroes dans votre région qui pourraient vous aider à économiser.

Programme de prêt hypothécaire pour les éducateurs

Le prêteur hypothécaire Supreme Lending gère un programme spécial de prêts hypothécaires pour les éducateurs. Cela peut vous aider à réduire vos frais de clôture et vos honoraires dagent immobilier jusquà 800 $ chacun – ou 1 600 $ déconomies totales.

Il est important de noter que vous ne pouvez pas utiliser cette offre en conjonction avec un programme daide à lacompte (DPA). Mais si vous n’utilisez pas DPA, il peut être utile de consulter le programme de prêt hypothécaire pour les éducateurs.

Assurez-vous simplement de comparer le taux et les coûts globaux de Supreme avec ceux des autres prêteurs. Vous pourrez peut-être économiser plus de 1 600 $ auprès dun autre prêteur sil a des taux et des frais nettement inférieurs en premier lieu.

Offres dhypothèques UFT

Si vous êtes membre de la United Federation of Teachers, vous pouvez bénéficier dun traitement spécial de la part de certains prêteurs privés. Vous pouvez les trouver ainsi que les détails de leurs offres sur le site Web du syndicat.

Certains prêteurs offrent des taux hypothécaires réduits et des primes d’assurance hypothécaire aux membres de l’UFT. Et dautres peuvent offrir des subventions de clôture pouvant atteindre 7 500 $.

Cela vaut certainement la peine de voir si des prêteurs affiliés à UFT répondent à vos besoins.

Programmes daide à lacompte

Pendant ce temps, de nombreuses autres organisations offrent une assistance pour les être propriétaire, quelle que soit sa profession. Ces programmes sont appelés programmes daide à lacompte (DPA). Les programmes DPA sont souvent gérés par les gouvernements fédéral, étatiques et locaux, les organismes de bienfaisance et les organisations à but non lucratif.

Le programme Teacher Next Door devrait vous mettre en contact avec les DPA locaux. Mais, si vous préférez, vous pouvez les approcher directement.

Il existe des milliers de programmes DPA à travers le pays. Chacun a ses propres règles concernant les personnes éligibles à laide. Utilisez donc la ressource ci-dessous pour découvrir ce qui est disponible dans votre état et les programmes dassistance auxquels vous pourriez être admissible.

> > En relation: Guide complet daide à lacompte aux États-Unis

Local programmes de prêts immobiliers pour les enseignants

Certains États ont des problèmes pour recruter ou retenir les enseignants. Un certain nombre de ces États offrent des programmes spéciaux dhypothèques pour inciter les enseignants à sinstaller dans la région.

Celles-ci ont tendance à entrer dans la catégorie de laide à la mise de fonds – mais peuvent être plus généreuses que les autres programmes DPA offerts à la population générale. Par exemple, vous pourriez obtenir des crédits dimpôt ou des subventions supplémentaires.

Encore une fois, Teacher Next Door devrait être en mesure de vous mettre en contact avec votre programme local, à condition quil y en ait un.

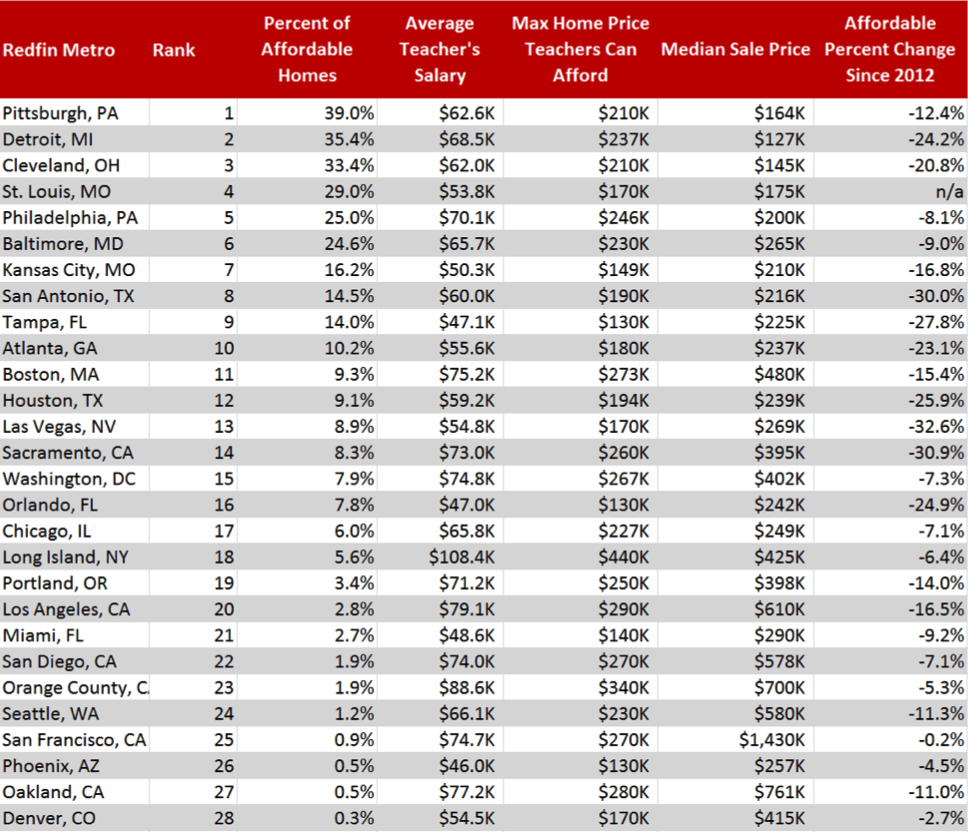

Abordabilité du logement pour les enseignants dans les grands métros

Source: Redfin

Vous ne pouvez pas ont besoin dun prêt hypothécaire spécial

Tous les enseignants ne feront pas mieux avec un prêt hypothécaire spécial «pour les enseignants». Cest parce que certains programmes sont déjà si généreux quils pourraient lemporter sur les autres avantages offerts par un prêt au logement pour les enseignants. quelques exemples incluent les prêts hypothécaires VA et USDA (qui noffrent aucun acompte et des taux bas pour les emprunteurs qualifiés), et les options de bas-down de la FHA, Fannie Mae et Freddie Mac.

Prêts VA et USDA

Si vous êtes un vétéran et un enseignant, un prêt immobilier VA est difficile à battre. Vous naurez pas besoin dun acompte. Et vous obtiendrez probablement un bon taux hypothécaire.

De plus, les prêts VA ne bénéficient daucune assurance hypothécaire continue, même avec un acompte faible ou nul. avantage par rapport à dautres prêts abordables comme la FHA et lUSDA.

> > Connexes: Les 10 plus grands avantages dune VA prêt immobilier

De même, une hypothèque adossée au Département de lagriculture des États-Unis (un prêt USDA) peut être parfaite.

Les prêts USDA vous permettent également dacheter sans acompte. Et ils offrent des taux dintérêt et des taux dassurance hypothécaire inférieurs à ceux de la plupart des autres types de prêts.

> > En relation: Taux de prêt USDA et conditions requises pour

Pour un prêt hypothécaire USDA , léligibilité dépend de lendroit où vous achetez: il doit se trouver dans un endroit peu peuplé – rural ou suburbain. Et vos revenus ne peuvent pas dépasser 15% au-dessus de la médiane locale.

Autres prêts hypothécaires «standard» qui pourraient fonctionner pour les enseignants

Même si vous nêtes pas admissible à un prêt USDA ou VA, vous pouvez trouver que vous obtenez la meilleure offre globale avec une norme prêt hypothécaire.

Découvrez ceux qui sont soutenus par la Federal Housing Administration (un prêt FHA) ou Freddie Mac ou Fannie Mae (un prêt conventionnel).

> > En relation: prêt FHA avec 3,5% de réduction par rapport à 97 conventionnel avec 3% de réduction

Ces pourcentages (3,5% et 3.0 pour cent) se réfère à la taille de lacompte dont vous avez besoin pour chacun. Ils sont donc relativement abordables.

Vous devez comparer le coût total de ceux-ci avec les hypothèques spéciales commercialisées auprès des éducateurs. Celui avec la bonne combinaison de taux, de frais, de frais de clôture et de remises sera le bon pour vous.

FAQ sur les prêts immobiliers pour les enseignants

Si vous êtes admissible à la bonne solution, les prêts immobiliers aux enseignants en valent vraiment la peine. Beaucoup en sauvent des milliers. Ou même des dizaines de milliers avec le programme Good Neighbour Next Door. Et les tracas impliqués peuvent être minimes. En effet, le temps que vous investissez pour maximiser vos économies pourrait savérer être le taux horaire le plus élevé que vous ayez jamais gagné.

Il est toujours judicieux de rechercher des offres de prêt immobilier qui semblent trop belles pour être vraies. Là où il y a de largent, il y a des escrocs. Mais si vous êtes présenté à un programme de prêt au logement pour enseignant par Teacher Next Door ou HUD, vous pouvez être à peu près sûr quil est légitime. Les programmes daide à la mise de fonds du gouvernement sont également dignes de confiance, même si une subvention pour acheter une maison peut sembler étrangement bonne.

Les prêts immobiliers aux enseignants présentent souvent les meilleurs avantages pour les enseignants. Mais certains peuvent obtenir de meilleures offres grâce à dautres programmes. Par exemple, si vous êtes également un vétéran et que votre service vous donne droit à un prêt VA, vous trouverez laccord que vous obtenez avec lun de ces difficiles à battre. Mais même ces prêts «standards» peuvent être combinés à certaines incitations, comme l’aide à l’acompte. Assurez-vous donc dexplorer votre gamme complète doptions avant de vous installer sur un prêt immobilier.

Teacher Next Door peut aider les enseignants à faire correspondre les programmes locaux dachat de maison et les remises. Bien entendu, vous n’êtes en aucun cas obligé d’utiliser Teacher Next Door. Vous êtes libre de rechercher vous-même les programmes d’aide à la mise de fonds et de les contacter directement. Mais pourquoi éviter Teacher Next Door? La plupart de ceux qui lutilisent le trouvent extrêmement utile pour découvrir ce qui est proposé localement.

Chaque prêteur et programme fixe ses propres exigences minimales de crédit. Ainsi, ceux qui ont un passé financier troublé peuvent avoir besoin de rechercher les prêts hypothécaires auxquels ils sont admissibles. Mais certains approuvent les emprunteurs avec des scores denviron 600.

Si votre pointage de crédit est vraiment faible, vous ne trouverez peut-être pas du tout un prêteur consentant. Cest là quintervient le programme Nouveau départ. Il peut vous aider à reconstituer rapidement votre crédit, vous permettant dobtenir lhypothèque que vous souhaitez.

Comparez les prêteurs pour économiser davantage

La seule façon dêtre sûr davoir la meilleure offre hypothécaire est dabord dobtenir des devis compétitifs de plusieurs prêteurs. Ensuite, parcourez-les en comparant les uns avec les autres.

Bien sûr, votre objectif est généralement de trouver celui dont le coût total demprunt est le plus bas: celui qui vous voit payer le moins sur la durée de votre prêt . Mais il est tout à fait légitime den choisir un qui répond le mieux à vos besoins maintenant.

> > Connexes: Comment acheter pour un prêt hypothécaire et comparez les taux hypothécaires

Donc, si votre priorité est de monter rapidement sur léchelle de laccession à la propriété, vous préférerez peut-être payer un peu plus à long terme pour des coûts initiaux inférieurs. Peut-être avez-vous besoin dun petit acompte. Ou pour économiser sur les frais de clôture.

Vous trouverez peut-être quune hypothèque «spéciale», conçue pour les enseignants, est la meilleure pour vous. Mais ne présumez pas que lune delles le sera. Fiez-vous simplement aux calculs .

Vérifiez votre éligibilité

Se qualifier pour un prêt immobilier nest pas aussi difficile que de nombreux enseignants et autres professionnels le pensent.

Comme mentionné, vous ne pouvez même pas besoin dun programme «spécial» pour acheter une maison.

Commencez votre vérification dadmissibilité hypothécaire ici. Il ny a aucune obligation et la mise en route ne prend que quelques minutes.

Vérifiez votre nouveau taux (7 février 2021)